麦星内参 | 万物到家的新赛程

2022-10-24

麦星说

前置仓与商超O2O已不是新鲜概念,即时消费也不再是线下购物的专属场景,而是线上线下渠道深度融合的新场景。2021年至今,在更多货品更快到家的用户需求推动下,互联网巨头纷纷加注同城零售,从流量倾斜、品类扩展到组织架构等方面做业务调整。

这篇观察,麦星研究院更侧重去分析互联网巨头加注到家场景的趋势及原因。这预示着即时零售行业竞争维度全面升级的新赛程,也是巨头们共掘消费增量的新机遇。

延续三年的防疫对零售市场格局有着深远的影响。根据商务部电子商务和信息化司发布的《2022年上半年中国网络零售市场发展报告》,目前零售市场的趋势是线上线下业务趋向深度融合。传统电商平台已经意识到,即时零售反映了消费者的当下需求,到家场景已成为它们寻求业务增量的重要抓手。

近年来,“更多货品更快到家”的需求确实在增强——从通达系快递时效提升、到京东物流次日达同日达服务、再到小时达到家平台,从生鲜品类到商超全品类再到综合多品类,消费者综合体验的水位在不断提升。赛道玩家因此需要不断夯实供应链选品、仓配、流量运营等全套能力,落实到多流量入口、商户拓展和维系、运力调配等举措上。“轻”模式注定无法构建壁垒,竞争维度持续升级。

传统电商经过十余年的快速发展,进入到存量用户运营竞争为主的阶段,低线城市人口和多品类的线上渗透也触碰到瓶颈。传统玩家无一不在寻求如何提升消费者体验、增强用户粘性、提高用户消费额(ARPU-Average Revenue Per User)和市占(Wallet Share)。可以确认的是,到家场景是战略入口之一。

对抗赛已开启

2020年新冠疫情爆发,消费动线受阻,实际需求推动了生鲜乃至超市全品类到家业务量继续增长,叮咚买菜和每日优鲜也先后上市。消费者对于配送场景的惯性进一步增大。

此后随着阿里同城零售事业群的成立、美团闪购和京东达达对赛道的加码、顺丰同城独立上市等事件发生,即时配送延展到日用百货家电3C等品类,竞争也上升到了巨头对抗和万物到家的维度。

万物到家——更多货品更快送达,已经是消费者与商家们约定俗成的“共识”。

2020年4月,阿里将天猫超市事业群升级为同城零售事业群,正式开启了新赛程。同年6月淘宝App即宣布全国16城上线“小时达”服务。同城零售是挖掘用户需求、快集合成规模化订单、提升效率的一种零售形式,涉及线上流量、仓配链路和实体零售的联动配合。

作为传统电商的龙头,阿里早已通过自建盒马和协作高鑫来构建“3公里服务圈”,同城零售业态是补全了中间段时效的场景。李永和上任同城零售负责人之前对猫超供应链所做的强化升级,为进一步丰富商超品类供给提供了条件。

这个阶段,以商超和家电3C品类见长的京东系和拥有餐饮配送底盘能力的美团,将对抗提升到了战略层面。

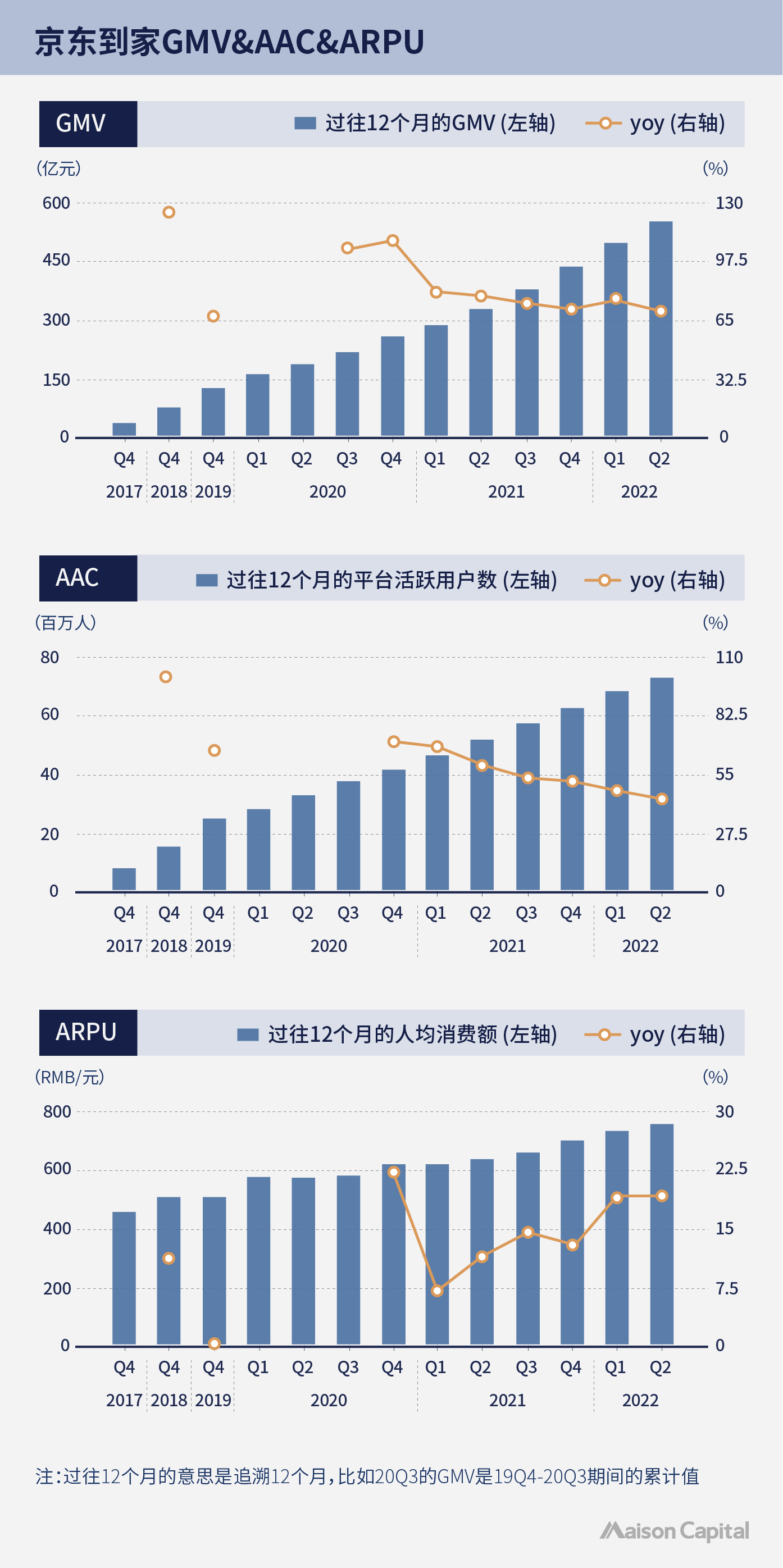

截至2022年6月底,京东到家追溯12个月GMV为546亿(yoy=69%)。如今的京东到家,不再是为集团引流的功能定位,而是成为京东集团以可控成本满足用户不同场景需求的抓手。2022年2月,京东集团通过增持实现对上市企业达达的绝对控股;8月,京东系高管接棒达达创始人执掌公司。达达旗下的京东到家业务在过往两年内,也得到京东主站越来越多的流量曝光。

根据业绩交流会的信息,从附近页面到小时达入口,京东集团给京东到家业务导流及带来的GMV,其比例已经达到50%-60%,京东到家的非商超品类GMV占比也上升到了40%。而京东到家对京东集团消费群体的渗透目标是从10+%提高到50%。此外,京东到家已与沃尔玛进行深度绑定,并不断拓展手机、运动鞋服等行业的头部品牌商合作关系。

京东app顶部的“首页”和“附近”两个入口并行

京东app顶部的“首页”和“附近”两个入口并行

我们从CCFA(中国连锁经营协会)和达达官方的信息了解到,2022年4月京东小时购、京东到家已联动超15万家全品类实体门店,覆盖全国1700多个县区市。达达显著受益于京东集团的流量、KA商超合作伙伴、3C供应链的优势,而京东集团也将运营存量用户、挖掘增量场景的重任交给了达达。

美团的到家事业群总裁王莆中在“2021美团闪购数字零售大会”曾表示,未来五年即时零售市场规模有望达到1万亿,交易用户规模达到5亿,美团目标是4000亿元的份额。于2018年推出的美团闪购,从强即时性的鲜花和药品切入,逐渐扩展到日用百货和苹果手机等。2021年实现GMV经测算约700亿,2022年上半年约530亿,增长显著。美团闪购业务也已触及盈亏平衡线,这得益于原有运力系统和对补贴率的控制。2021年在美团平台上获得收入的骑手已达到527万,餐饮外卖业务已助力骑手调配系统做长期效率改进。

美团避让开阿里和京东的KA体系打法,去拓展中小商户如便利店等,中小商户约占有效供给商家的6-7成,实现了客单比京东到家更低但更高频的消费特点。

竞争维度升级

即时配送需求并非一点即燃,到家场景已经过多年的培育。

追溯看,2014年前后即时配送行业出现第一个热潮。餐饮外卖平台(饿了么&美团等)砸钱大战,前置仓(每日优鲜等)和独立运力平台(闪送&达达等)相继出现重要玩家,即时配送行业的年订单量达到10亿级别(数据来自前瞻研究院)。

截至2019年的五年内,达达站队京东、叮咚买菜成立、阿里成立本地生活服务公司、顺丰同城品牌独立,即时配送行业的玩家在茁壮成长,行业年订单量早已突破百亿,但主力驱动仍集中在高频属性的餐饮外卖消费。

高频品类往往成为前期的竞争切入点,如最早大战的餐饮外卖和接踵而至的商超品类。第一个阶段,即时配送玩家在用户价值运营、供应链品控、商户维系和管理、配送能力上,往往各有所长,也呈现出了一定的头部效应。

然而,随着巨头加注到家赛道、品类多方位扩展,消费者体验变得更加丰富,消费规模也同步提升,这意味着竞争维度在持续升级——自营vs平台,单一品类小流量vs综合平台大流量,骑手体系的规模与复用程度,供应链的品类延展与稳定性等等。由于市场仍需投入教育、单量的规模效应尚未显著体现,到家服务UE模型的普遍盈利仍相距甚远,目前存在分品类分城市跑通的情形,这也意味着资金资源也将是竞争中的关键一环。

存量里找增量

即时零售的新赛程,实则为电商竞争白热化下巨头守城并寻求新增量的缩影。

把视野拉长看,从传统电商快递提速、到即时配送行业的产生,是供需共振提高消费体验的过程。传统电商带动了通达系快递的壮大,出于平台提高消费者体验的诉求、快递行业竞争压力等原因,以通达系为代表的电商件不断提高配送时效,配送时长从7-10天下降到2-3天为主,配送成本也持续改善。此外京东在2010年推出的211物流服务(一天两送,11点为界),直接推动了京东物流口碑的建立,2021年京东集团线上零售订单可实现当日次日达的比例为90%。

传统电商在物流上的努力,让货品更快抵达消费者身边,也不断提高了消费者的体验阈值。比传统电商更快、比3km本地服务圈更多选择,同城零售折中但兼具所长,也许是消费体验提高的下一站。

站在上述巨头们的视角来看,到家场景不仅是独立的一门生意,更是战略布局。在互联网人口红利见顶的新阶段,如何做存量用户运营服务、进一步提高消费者体验和粘性是巨头们的新课题。

曾经拼多多和抖音凭借差异化,撬动了下沉人群和短视频场景的电商增量,老大阿里为守护市占、跟进发展付出了巨大成本,核心平台利润率显著下滑,强调自营重仓储优势的京东也长期位于盈亏线边缘。现如今,除了提升内功、互相切入竞对的优势腹地,互联网巨头仍有强化出海和丰富到家场景的两大战略布局选择,起跑线彼此的距离还没拉的那么远。

增量不易,且做且珍惜。

( 本文由麦星研究院消费研究员曾乐诗撰写)

主要参考链接:

1、36氪未来消费《同城零售中场战事:美团补供给,京东引流量》

https://mp.weixin.qq.com/s/D6pT06o2QvB3pTjqLbXBDQ

2、晚点《晚点独家丨美团新对手:京东外卖、字节 “超市”》

https://mp.weixin.qq.com/s/CMzQzZgabQ1P8kEFNwdHAw

3、电商报Pro《太快了,京东即时零售已经覆盖8.7万家实体店》

https://mp.weixin.qq.com/s/883y-y1-EiQBVC-82Jym-Q

4、商务部《2022年上半年中国网络零售市场发展报告》

https://dzswgf.mofcom.gov.cn/news/5/2022/7/1658715975815.html

免责声明:

本公号内容概不构成任何投资意见,亦并非就任何个别投资者的特定投资目标、财务状况及个别需要而撰写。投资者不应只按本公号内容进行投资。在作出任何投资决定前,投资者应考虑产品的特点、其本身的投资目标、可承受的风险程度及其他因素,并适当地寻求独立的财务及专业意见。