麦星内参 | 谈谈化妆品的"品牌打法"

2022-05-27

「麦星说」

受益于我国人均GDP和可支配收入的增长,化妆品赛道的景气度不断提升,该行业多年持续增长的态势和高毛利的特点,不断吸引着新进入者。尤其讲求功效性、差异化的护肤领域,更是企业“兵家必争之地”。

麦星研究院长期关注化妆品行业的变化。我们观察发现,企业选择短期见效快的流量打法,还是选择长期投入品牌建设的方式,将带来截然不同的发展路径。

对化妆品企业而言,产品研发、营销、渠道和品牌均是重要竞争象限 。随着消费者功效偏好、媒介方式、购买场景等发生变化,部分竞争要素不断迭代和迁移替换。若企业选择以营销或渠道导向的方式发展,持续跟进需要极强的学习能力和执行能力,也更容易面临买方市场——企业需要让利来抢夺消费者,此为流量打法的限制性。相较之下,品牌心智意味着长年累月的消费者信任,它不依赖于单一时代载体,拥有不断加成的可能性,品牌打法能赋予企业更强的定价权和长期财务回报。

雅诗兰黛和贝泰妮等企业的长期表现,体现了品牌心智的重要性。我们也以此为样本,借以观察归纳优秀品牌的策略打法,探寻企业建立消费者认知和获取长期回报的不同途径。

高端品牌更“抗衰”

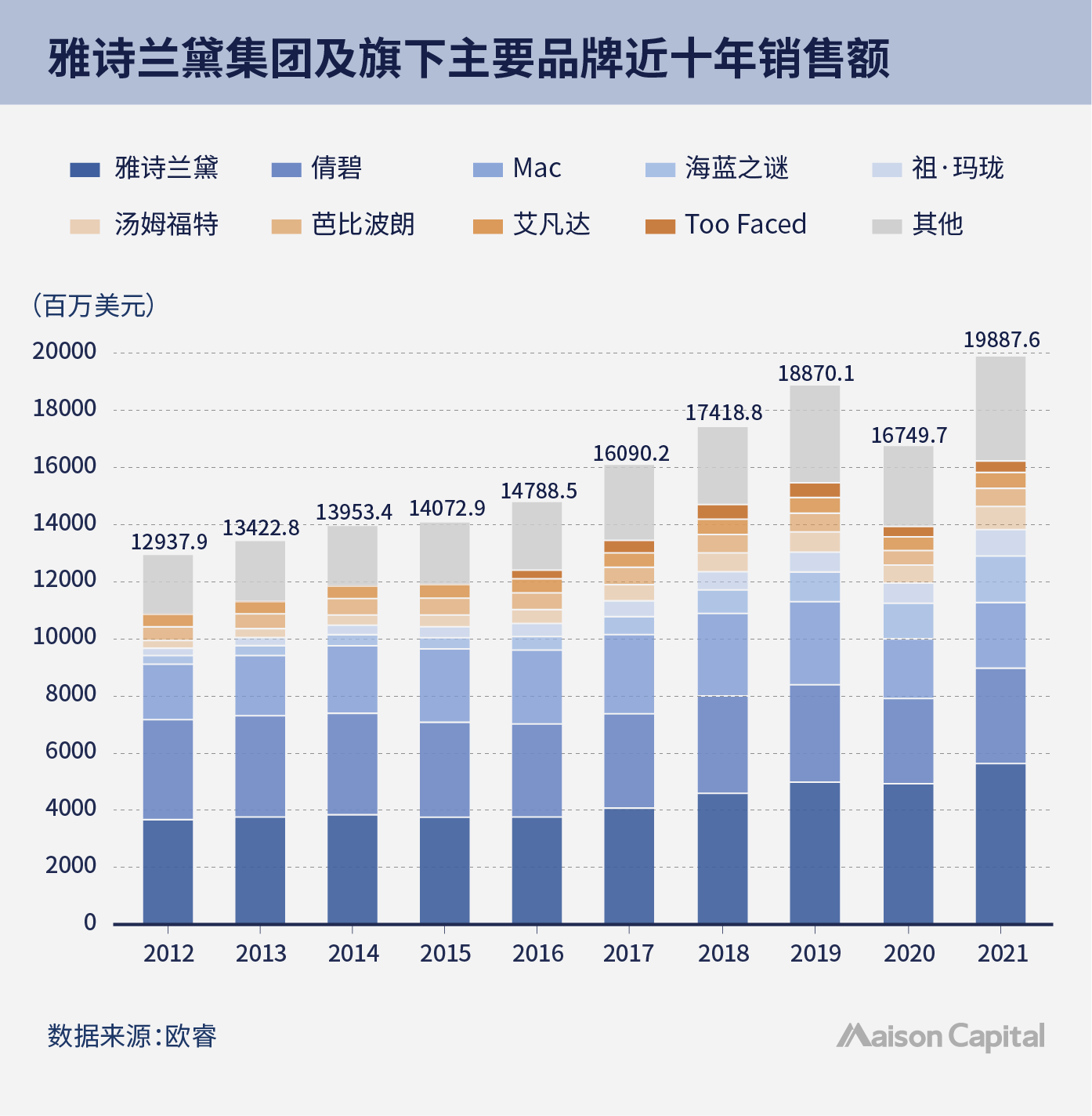

作为高端化妆品的代表品牌之一,雅诗兰黛1946年创立,至今始终定位于高端。

创始人伊芙琳·H·兰黛 (Evelyn H. Lauder) 被员工和消费者亲切地称为兰黛女士,她强调产品力和高端品牌形象:曾创新性发明留香沐浴油Youth Dew、使用25种最纯净昂贵原料打造产品Re-Nutriv白金面霜(定价在115美元/16盎司,同期竞品产品价格多在30美元/4-8盎司),不遗余力拓展高级百货渠道,强调不过度推销,而是以顾客所需为出发点。

1970年代,雅诗兰黛公司不断打造“美”的生活方式,拓展品类和场景,树立品牌形象 (elegant,successful,sensual and smart) ,1970-1980年期间销售额就从5000万美元增长到近7亿美元。集团旗下的高端品牌La Mer2002年进入中国市场时,限量发行60瓶500ml装面霜,单瓶定价为1.4万元人民币。

尽管成功地提升品牌知名度并走向了多元化,雅诗兰黛集团仍聚焦高端竞争力和消费者体验。2009年,该集团新任总裁兼首席执行官傅懿德 (Fabrizio Freda) 强调,集团的首要重点将是发展和加速大品牌增长,以护肤业务、亚太地区、高触感服务为重心。如今回看,从消费者体验和财务表现,这一策略仍然是奏效的。

在贯彻高端定位和品牌信仰的前提下,雅诗兰黛集团通过不断研发和营销投入,传递理念以建立消费者心智。尽管人群代际和渠道流量不断发生更迭,核心品牌和集团整体仍然实现了业绩长期增长和利润回报,抵抗周期的衰败考验。

此外,根据官方信息、访谈和品观app的统计数据,雅诗兰黛中国2020年和2021年连续上调了零售价,不同单品上调幅度分别为1.7%-6.7%和1.9%-17.3%,在海外不同国家也有提价举措。在原材料通胀和消费疲软的后疫情时期,高端香化品牌涨价潮率先涌现,体现出较好的抗风险能力。

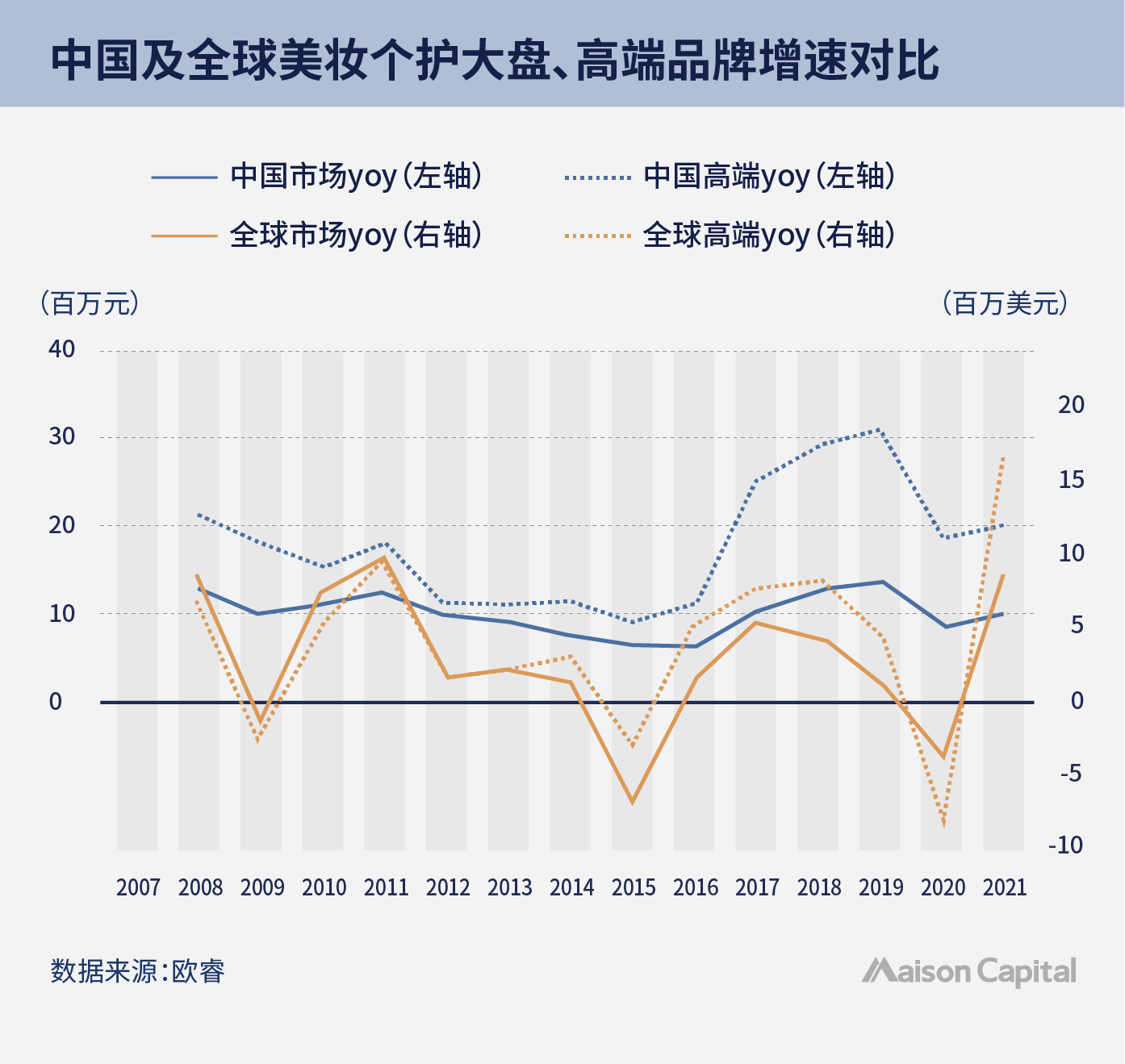

“高端品牌更能抵抗风险”这一逻辑在欧莱雅的业绩上也能看出来。2012-2021年欧莱雅集团高端线收入从55.7亿欧元增长到123.5亿欧元,除却2020年的疫情干扰,收入的内生增速逐步提升,分部经营利润率也从2012年的19.3%稳定提高到2021年的22.8%。

如下图所示,即便把目光聚焦于中国本土的美妆个护市场,高端品牌的同比增长依然跑赢了行业大盘。

差异化可以破局

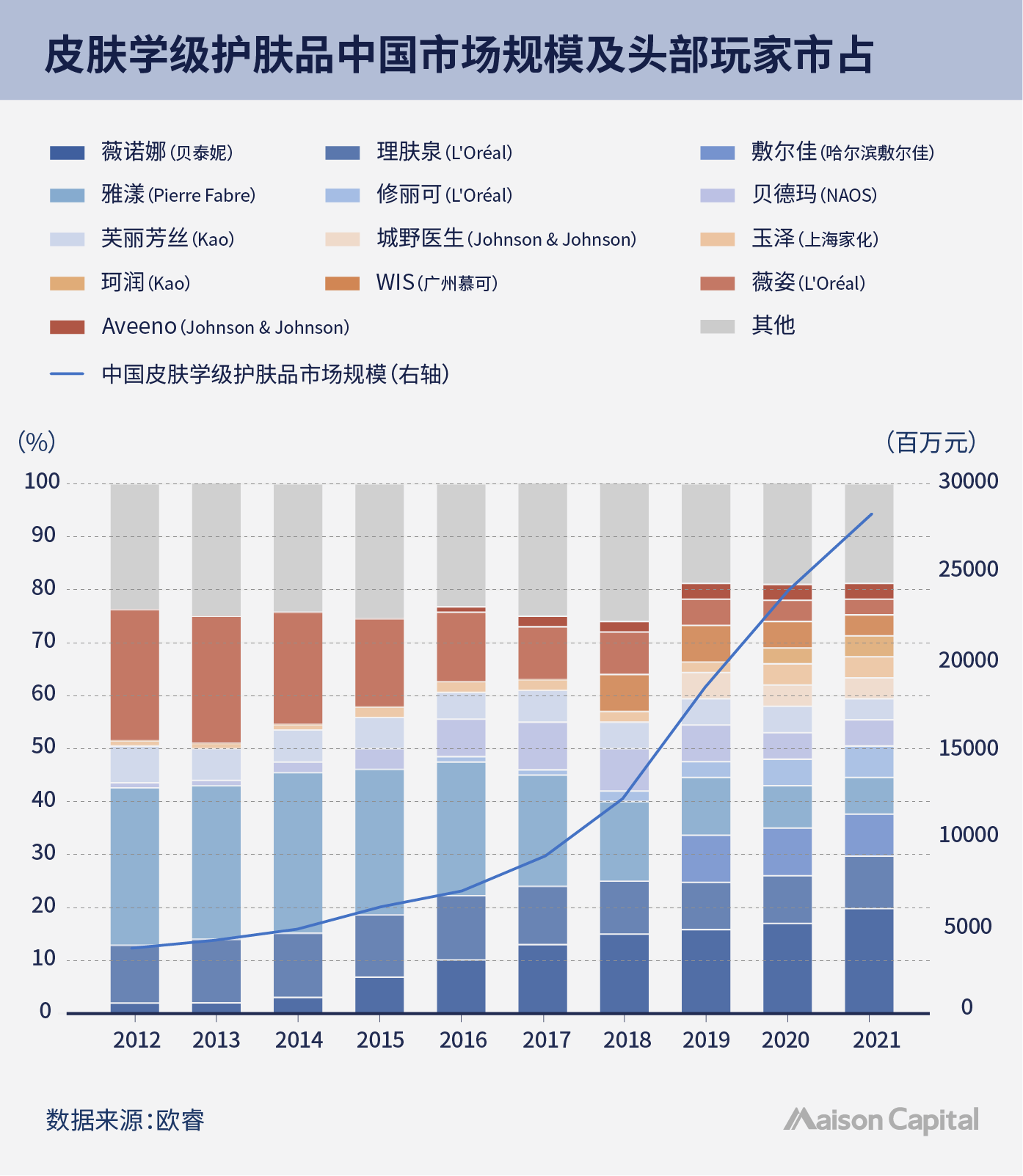

1980年-1990年,外资美妆品牌纷纷进入中国,随即占据了美妆个护的头部梯队,尤其是金字塔顶端的高端护肤领域。国产集团如百雀羚、伽蓝、上海上美等伴随CS渠道(即日化产品在终端销售中的化妆品店、日化店、精品店系统所构成的销售终端网络系统)和商超渠道等不断壮大,成长为销售额数十亿甚至百亿的企业,但在国产品牌价值和高端产品线铺设领域仍有显著提升空间 。

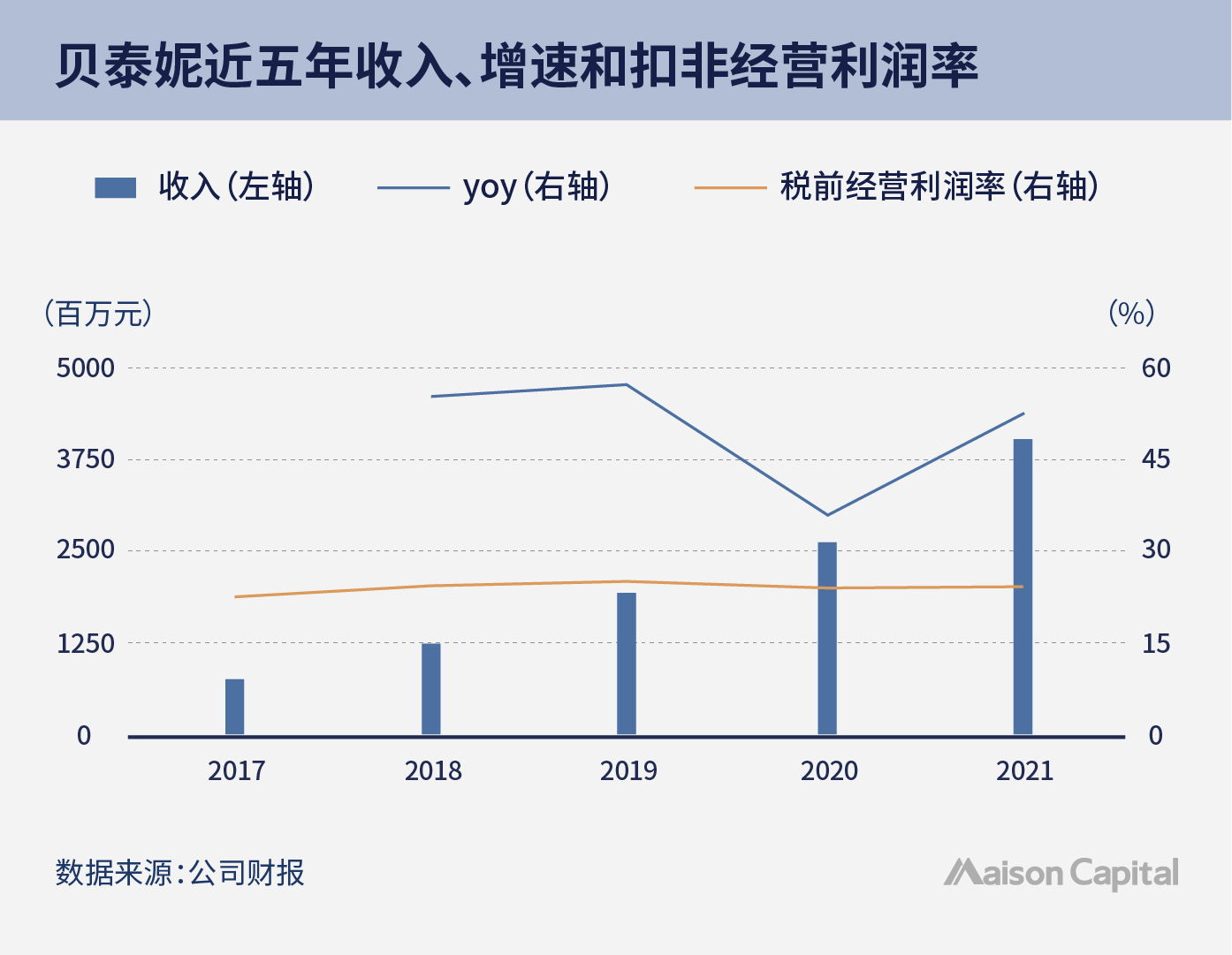

在此背景下,成立于2008年的贝泰妮集团另辟蹊径,旗下薇诺娜品牌专注敏感肌功效性护肤的差异化定位 ,聚焦打造“医”体系的能力闭环,品牌力强,业绩表现也相对亮眼。

品牌建设是综合能力的体现,需要与之匹配的渠道和营销的体系,更需要良好的产品力和持续的研发投入。这要求企业在聚焦品牌理念的同时,搭建逻辑自洽的多重能力体系。

研发上,薇诺娜孵化于滇虹药业,创立初期即与三甲医院皮肤科联合临床试验,同时建立云南植物提取物的开发优势。薇诺娜虽主要于公域创收,但其深耕医院和连锁药房,可基于产品力获取专业医生的指导背书,为品牌构建最核心的用户群体,甚至为线上导流。

通过阅读公司财报和访谈熟悉贝泰妮的人士,我们了解到,薇诺娜每年私域新增20-30万新会员,2019年公众号购买用户14.9万人,平均人均贡献销售额为传统电商平台的6-7倍,复购率达到52.5%。在营销方案里,除了精细化投放和运营策略,除了标准配置的代言人,薇诺娜还邀请三甲医院专家做科普教育和品牌传递。

敏感肌人群的需求一直存在。1996年进入中国市场的薇姿(欧莱雅集团旗下的功效性护肤品牌)致力于药房渠道,我们通过访谈了解到,薇姿在线下和纸媒投放的力度与兰蔻等品牌可相提并论,2010年该品牌以中国皮肤学级市场38%的市占率实现10亿人民币销售额。同属欧莱雅集团的理肤泉品牌也定位于“提供皮肤问题解决方案”,近10年中国销售额复合增长(cagr)超过20%。

薇诺娜选择了敏感肌作为突破口,深耕这切换成本极高、需求持续扩大的细分赛道,利用差异化定位建立独有的品牌心智。该品牌也搭建了完全逻辑自洽的渠道&营销&产品研发体系,贴近中国本土市场,全方位凸显“医”概念和专业形象 。

大单品“攻守兼备”

吸引消费者注意力,打造爆品是新兴品牌常见的快速做法,但品牌要长久地深入人心,往往伴随着大单品的长成。

大单品作为承载企业产品力和品牌精神的符号,与用户直接交互;企业通过对大单品的持续迭代和宣传投入,在不断满足消费者更新需求的同时,对品牌心智进行加成。

雅诗兰黛创立初期即重点打造朝露(Youth Dew,1953)和白金系列(Re-Nutriv,1956),1982年推出主打二裂酵母提取物添加的“小棕瓶”(夜间修复精华Night Repair),40年来不断改进配方、更新添加成分,已经发展到第七代产品。根据久谦数据,2017-2021年雅诗兰黛天猫旗舰店含小棕瓶的商品SKU贡献约全店销售额的39%-63%。

薇诺娜的品牌符号舒敏保湿特护霜,也连续5年为贝泰妮贡献17%-18%的营收,日常价盘稳定。薇诺娜现在培育防晒和冻干面膜的新单品,从头部主播的爆品切入,到逐渐做ROI控制和会员沉淀观测,也体现出追求长期稳定性和回报的思路。近年同样高增的功效性护肤品牌修丽可,其中国地区线上60%以上的销售额由5个明星产品贡献。

大单品践行者还包括国货品牌珀莱雅——管理层提及,该品牌前5~6个单品在天猫平台上实现收入占比的逐步提升,也拉动了客单价和复购率的提升。(21H1-21AR天猫销售额中大单品占比分别为40%/50+%,天猫客单价20AR-21H1-21Q3分别为140/157/176元,天猫大单品复购率从20%逐步提高到29%)。

在线下渠道收缩趋势下,珀莱雅以大单品撬动公司的收入增长和利润率稳定 ——2017-2021年线上收入从6.4亿增长到39亿人民币,公司合并扣非税前利润率基本稳定在16%上下。

化妆品行业的供给端仍在不断变化,国货浪潮兴起,拥有深厚积淀的国际集团也仍然值得敬重。如何在竞争中存活并实现长远发展——聚焦高端、保持差异化、打造有生命力的大单品,进而建立品牌心智,也许是答案之一。

品牌打法虽无法短期变现,但能防止企业迷失在恶性的流量争夺战中,以期长远发展。品牌打法也需要自成闭环的综合能力体系来做支撑。品牌、渠道、产品研发、营销等能力均是组成水桶的木板,没有一家头部品牌长期显现出短板,但各要素更像是有机融合协作,共同服务于企业选择的品牌路径。

( 本文由麦星研究院消费研究员曾乐诗撰写 ,原实习生董小薇对本文亦有贡献)

免责声明:

本公号内容概不构成任何投资意见,亦并非就任何个别投资者的特定投资目标、财务状况及个别需要而撰写。投资者不应只按本公号内容进行投资。在作出任何投资决定前,投资者应考虑产品的特点、其本身的投资目标、可承受的风险程度及其他因素,并适当地寻求独立的财务及专业意见。

麦星投资自2009年成立麦星研究院,旨在为公司的长远发展持续积累商业案例,分析和总结商业实践中普遍性、规律性的认知,并结合最新实践适度推演,从而提高具体投资决策的效率与准确性,长期成为麦星伙伴交流商业认识与分享投资经验的平台。