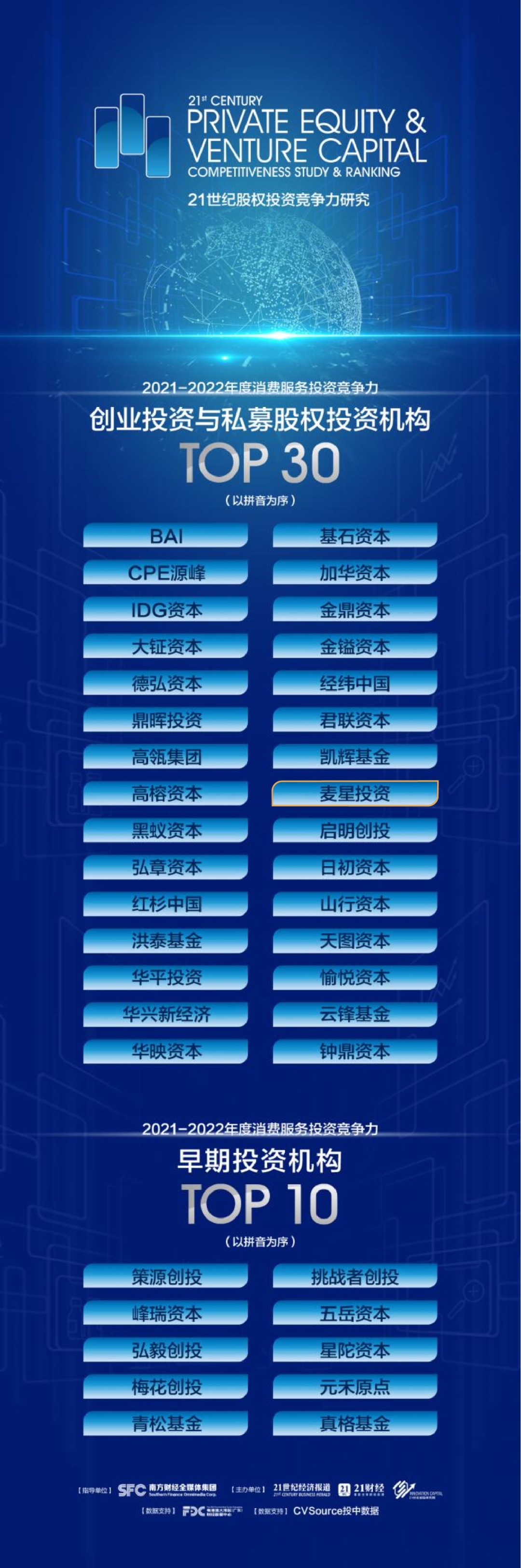

麦星荣誉 | 麦星投资再度获评年度消费服务领域投资竞争力机构TOP30

2022-08-30 本文来源 21创投

任何一位具备思辨逻辑的投资人,都必须承认“人货场”模型无时无刻不在发生着变化,站在当下防疫进行时这一时间节点,更需要承认这个模型在深度重构中。消费市场回归理性,消费投资回复冷静。这些变化,当然会在投资数据、市场反应中得到体现。

麦星投资持续关注各种经济格局的解读,更重视各机构对消费服务投资数据解读、趋势观察,以及重点细分赛道的分析。

《21世纪经济报道》、21世纪创投研究院从今年7月就开始启动《2021-2022年度消费服务投资竞争力研究报告》相关访谈、调研、数据分析以及撰写工作。通过机构走访、问卷调研,并参照CVSource投中数据,该机构对诸多消费服务投资机构的募资、退出,以及被投项目的后续轮融资等业绩表现,再结合行业专家评委会对拟上榜机构的ESG投资考量等,综合评价、推出了“2021-2022年度消费服务投资竞争力创业投资与私募股权投资TOP30与早期投资TOP10”榜单。

麦星投资很高兴能持续上榜该榜单。

被疫情改变了的消费服务投资领域,都有哪些变化?

化繁为简地说,政策纾困仍在持续中,市场逐步回暖是大概率事件,但增长压力是存在的。在这一背景下,高频刚需是消费品企业存活做大的“硬道理”,此基础上结合数字化营销与供应链升级管理的优势,有诞生大消费企业的可能。前提是,不能忽略供应链建设。只有供应链基础牢固,才更能为消费企业的平稳发展提供良性基础,越来越多的消费企业开始向着打磨产品、优化成本结构、提高客户粘性等长期经营策略转移,未来消费行业的行业集中度也将进一步提升。

数字化改造正赋能消费企业,并带来重塑机会。不论原材料供应、生产加工、物流仓储、终端销售还是企业管理,全产业链,均有进行数字化升级和改造的空间。

不管是食品、餐饮还是服装,新技术、新材料都正在被广泛应用于消费领域,为消费行业带来新的活力,消费科技领域仍然存在很多机会。与此同时,基于存量市场获客成本的增加,不少消费企业正向下沉市场、海外市场寻找增量。

客观来看,受外部环境影响,消费类企业确实受到一定挑战,其细分赛道进而出现一些不容忽视的变化:

首先,餐饮行业连锁化率逐年提高是不争的事实。21世纪创投研究院的研究显示,饮品、面包甜点以及国际美食三个品类的连锁化率位居前三,2021年连锁化率分别为 41.8%、25.8%和 23.8%。其特点是从体量逐步进入饱和状态的购物中心转战城市社区,商业模式也在体量上朝小型化演变。

数字化转型和私域运营,成为餐饮企业未来提升消费者复购率的重要基础,新一代的数字化基础建设将成为餐饮业未来的发展方向。

随着餐饮企业连锁化率的提升、外卖行业的爆发、以及“Z时代”家庭消费需求的变革,预制菜行业呈现出从大B端(大型连锁餐饮企业,如海底捞、西贝等),到小B端(外卖平台商家),再到C端(大众消费者)延伸的特征,成为近年来在食品行业中成长性最快的子行业之一。据统计,目前行业相关企业已超7万家,近5年新增的参与者明显增多。应该说,被热捧的预制菜,之所以能脱颖而出,还是需求推动。

即便疫情期间,也难以忽略处于上升期的咖啡赛道。该领域有两个特点,其一邮政等传统商业跨界试水;其二是Tims等国外品牌纷纷到国内开设线下门店;CVSource投中数据显示,咖啡企业2021年的融资规模比前两年加起来还要多。

随着消费趋势的变化,线下门店这样传统的物理空间,也需要被赋予新的价值和意义。由此,规模超5万亿的生鲜零售刚需市场的承压,以每日鲜生为焦点,引人关注。

随着“人货场”模型的深度重构,数字化正深入改造传统行业。数字化转型成为零售企业提升运营效率、构建核心竞争力的有效方式。在提升企业反应速度的同时,通过线上私域的运营,企业可以随时随地和消费者建立连接,弥补部分线下客流不稳定所造成的影响和损失。

如果看数据对比,我们可以发现线上消费规模仍保持可观的增长。中国连锁经营协会和德勤中国联合发布的《2022年网络零售TOP100报告》中指出,2021年中国网上零售总额达到13万亿元人民币,年化增长率为14.1%。其中,实物商品网上零售规模达到10.8万亿元,近两年平均增长率为13.4%,增速明显高于线下消费,占社会消费品零售总额的24.5%。

疫情提升了消费者理性度,对性价比的看重也提振了二手经济。在前端供给、中端服务、后端销售方面,提早实现数字化管理的企业,经营效率更高,竞争优势更加明显。由于二手交易的非标特性,取得市场规模优势的企业,还可以自建的行业标准影响行业,从而进一步扩大优势。

减碳已然是目前各行业发展都绕不开的一个话题。沙利文联合多家研究机构发布的《2021中国闲置二手交易碳减排报告》显示,国内二手闲置物品交易已经成为超过万亿规模的大市场,预计到2025年这一数字将接近3万亿。能否实现这个规模,也仍取决于相关企业的供应链搭建能力。

身在局中,麦星投资能深刻感受到2021年7月-2022年6月间消费服务领域投融资的实质变化。

在《21世纪经济报道》、21世纪创投研究院启动《2021-2022年度消费服务投资竞争力研究报告》相关访谈、调研中,也能看到这些变化。特转载此报告,与诸位分享。