麦星内参 | 麦星投资创始合伙人崔文立:寻找消费行业结构性变化的力量

2023-06-09

在近日举办的麦星投资“置身势内——2023年度消费行业论坛暨LP年会”中,麦星投资创始合伙人崔文立先生以“寻找消费行业结构性变化的力量”为主题,与参会者们分享了消费行业正在经历的变化以及对投资策略的启示。

麦星投资创始合伙人 崔文立

麦星投资创始合伙人 崔文立

在经历过去两年的市场寒冬后,消费投资进入“弱复苏”的状态,在消费投资人直面“未来消费增长从何而来”,“消费还值不值得投资”,“哪些消费赛道和主题有投资机会”等宏观角度的问题时,中观的结构化逻辑可以从另一个角度带来解读与答案。

面对40多万亿的国内社会零售市场,任何一个结构性的变化都会产生上千亿的市场机会和市场增量,而投资机会也正是在结构性的变化中暗流涌动,崔文立先生以需求端底层正在发生的五大结构性变化为切入视角,与大家探讨这些变化要素可能对消费市场带来的长期影响。

我们从崔文立先生的分享中总结出以下五个核心观点:

农村户籍人口的城镇化

分析消费最主要的两个要素:关于人口、关于收入,就是看“人往哪里聚,钱往那里去”。从总体大盘来讲,我们面临着人口通缩的问题,这是大家的共识和确定性因素,但是从人口分布结构上分析,在消费端会带来不同的感受。

从中国人口城乡分布来看,从2016-2021年总人口只增加了2,500万,但城镇人口增加了9,500万,常住人口(户籍人口、非户籍人口)超过9亿人。城镇人口从哪儿来?一部分是相对富裕的农村人口搬到城市里居住,另一部分是大量城市务工者留下来成为城市的新居民,大部分都集中在三四五线的低线城市。人口的结构变化给消费带来的最显著的影响,就是低线城市消费的连锁化和品牌化。

各种夫妻老婆店和无牌、杂牌商品的市场占有率会逐渐下降,取得代之的是具有极致性价比的下沉连锁品牌。比如蜜雪冰城与华莱士,已经超过了2万家店的规模,这些品牌都是从二线城市往下渗透,从没有安全保障的无牌、杂牌,到相对规范、品质相对好,但又具有极致性价比的品牌和连锁业态,作为低线城市的消费升级品牌得到了很好的发展。

肯德基在中国的发展路径也顺应了市场结构的变化,肯德基进入中国后多年来一直稳扎稳打逐步向下渗透,现在已经接近1万家门店。在疫情期间,肯德基也保持了很好的韧性,业绩表现稳定,股价创历史新高。中式快餐连锁老乡鸡也正在演绎同样的路径,老乡鸡2003年在合肥起步,此后十几年深耕安徽市场,并向地县级城市下沉和渗透,仅在安徽单省份已经达到670家门店规模,直到近年才扩展到其他城市,按照老乡鸡在安徽的样板,加上肯德基的成长路径示例,相信未来数倍以上的规模增长是可期待的。

从宏观来讲,大家觉得人口通缩对消费是非常不利的因素,但是从结构变化来看,如果顺应人口变化结构,做企业策略和积累势能,一样能获得很好的发展。

城市中产家庭消费升级

山姆会员店的案例可以很好地说明这个现象。山姆会员店1996年进入中国,十几年来持续沉淀和积累,2012年的时候进入中国20年才开了6家店,后来厚积薄发,去年的销售收入达到约500亿。与之相对应的是,以大卖场为代表的传统线下业态,像永辉、家乐福、大润发,受电商冲击及消费习惯的变化影响,几乎全面衰败。为什么山姆能够逆势崛起?其代表会员画像主要为育有1-2名孩子且家庭年收入约为平均值3倍左右的中产阶级家庭,他们对产品品质有较高的要求且有识别力。这批消费者是最好的一批消费者,如果针对最好的消费者做足功夫,那就是成功之道。

针对家庭消费人群做零售服务,例如盒马、Costco,以及麦星投资参与的元初食品,都是做高品质、健康、针对家庭需求的零售形态,近几年都得到了非常好的发展。中产阶级消费升级需求促进了零售行业的升级和迭代,造就了像山姆会员店这类零售企业的成功发展。

同时,这一趋势也给做更优质的品牌和供应链企业带来了发展机遇。以麦星投资的企业为案例,在品牌端,例如做健康纯有机供应链婴儿辅食的小皮(Little Freddie),以及简爱酸奶,以纯净无添加健康的品牌理念,成为一二线城市高知妈妈的不二之选,具有非常强的品牌心智。在供应链端,例如预制菜的领先创新者利和味道,以及做冷冻烘焙的头部品牌恩喜村,以非常高的生产效率提供质优价实的产品,通过山姆这样的新型零售渠道,为中产家庭升级需求提供服务。几方形成合力带动产业链的共同升级,这几年该发展趋势非常明确。

升级闭环最重要的是两端:一方面是高品质的产品品牌,高溢价、高壁垒、高心智;另一方面是高效且追求产品品质的供应链。在中产家庭需求升级的关键驱动力下,共同推动产业链发展。中产家庭升级需求能推产业链发展是自有其特点的,他们为家庭的老人及孩子进行采购,对高品质有要求,包括产品健康、安全、耐用、好材料、好体验等,这样的高要求会导致决策成本非常高,也意味着他们一旦形成决策,忠诚度及复购率会非常高。高复购、高忠诚度也是投资所寻求的消费产品最有价值的商业壁垒。

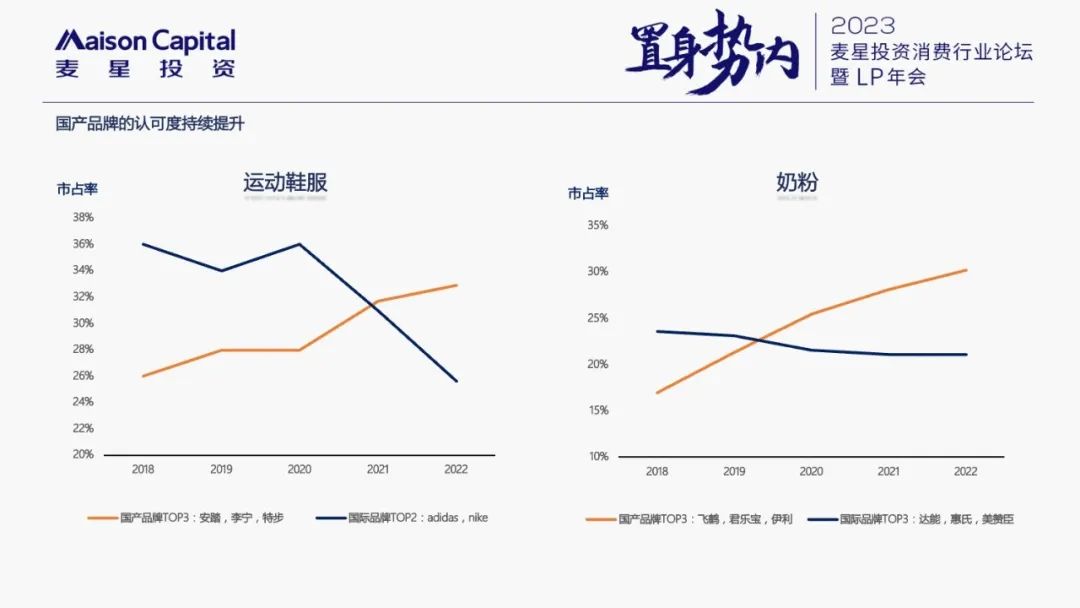

国产品牌的认可度持续提升

“国潮”概念本身具有一定局限性,近几年已经不太提及了,国产品牌作为整体,不仅仅是潮流,更能代表国产品牌在市场上的竞争力。中国品牌在传统市场、创新市场都在持续提升竞争力和市场份额,不但在中低价格带、下沉市场跟跨国公司品牌竞争,而且在中高价格带、高端市场同样跟跨国品牌同场竞技。

以运动鞋服和奶粉这两个传统的消费赛道为例,在市场集中度较高的情况下,头部国产品牌跟头部国际品牌相比,过去五年呈现了非常明显的追赶超越的趋势,国产品牌企业市场份额快速提升,在其他消费品细分行业里,还有很多类似的案例。

在咖啡赛道里,过去作为“神一样”存在的星巴克,这几年在中国受到了国产品牌的严重挑战。上一财年星巴克在中国区业务收入下降了18%,而瑞幸去年收入则增长了67%,同店增长方面,星巴克每季同店增长是负的,而瑞幸大部分时间同店增长都是正的。星巴克的颓势不但受到了瑞幸、Manner这一众国内中低端价格带咖啡品牌的挤压,也受到了喜茶、奈雪这样中高价格带茶饮品牌的蚕食,包括作为新中式茶饮美学典范的tea'stone也非常受欢迎。

技术创新催生新的消费需求

过去四十年中国经济的高速发展,经历了从学习国外技术,到复制拷贝国外技术,再到技术创新的成长路径,有些领域的技术创新甚至领先国际。而且这些技术创新用在消费品上,为我们创造了新的需求机会与市场空间。

合成生物学是中国技术与国外差距相对接近的领域,巨子生物通过合成生物学重组胶原蛋白,成为全球重组胶原蛋白研发和制造领域的绝对领先者,可丽金和可复美两个重要的化妆品品牌在过去几年也获得了非常好的发展。巨子生物去年公司销售收入23亿,并于近期在香港交易所上市,市场表现十分突出。

电子消费领域也是国内比较有优势的赛道,比如大疆创新一直是全球消费无人机的绝对霸主;深圳的韶音科技,利用骨传导技术做消费耳机,产品在全球户外运动人群里非常受欢迎。

用科技赋能消费者,为消费者创造价值,获得商业成功,同时也成为巨子生物、大疆创新独特的品牌优势和品牌内涵。随着中国科技进步和技术迭代,相信会有越来越多的技术消费品企业浮出水面,给投资提供更好的选择。

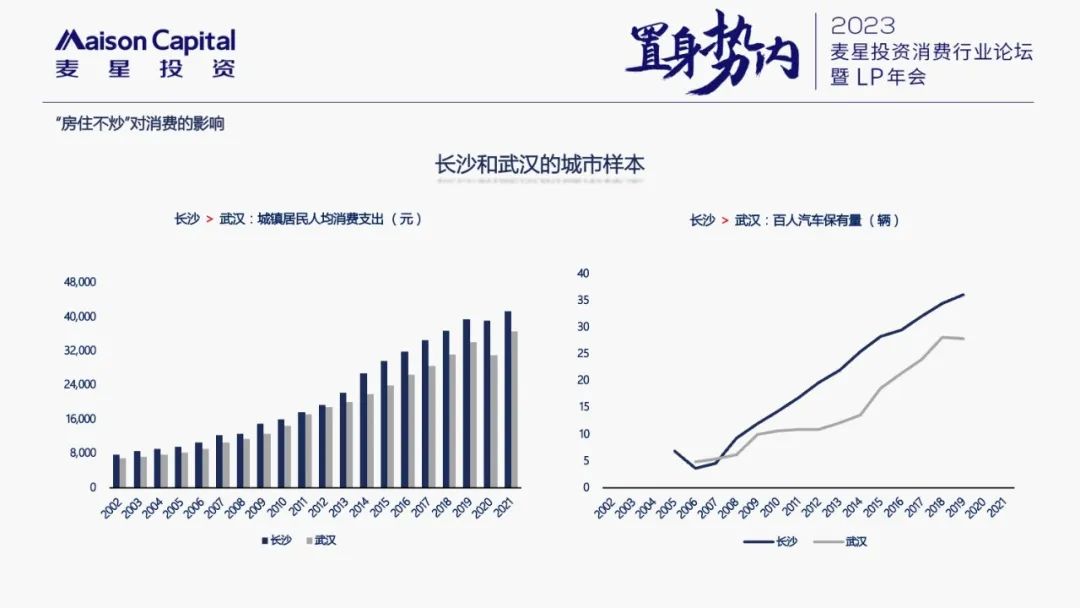

“房住不炒”对消费的影响

这个问题比较复杂,这里只展开一两个我自己的理解角度。“房住不炒”背后的逻辑是国家不希望房子再成为投资品,平稳房价是大政策。

从城市案例来看,高房价对消费支出有挤出效应。举长沙和武汉两个城市的样本案例,它们都是内陆城市,高铁距离一个半小时,人均GDP水平相近都是13万多人民币。但是两个城市有巨大的房价差距,武汉平均1.5万/平米,长沙平均1万/平米。这导致长沙的人均消费支出明显高于武汉,百人汽车保有量也明显高于武汉,高房价的确对消费支出有非常明显的挤出效应。成都、重庆这样的城市消费力活跃,很具烟火气,也和房价相对低有很大的关系。

再从总量来看,从2012年开始全国商品住宅销售额增长一路下滑,直到去年几乎以崩盘之势下跌了28%,并且今年1-4月份还继续在跌。与之相对应的是新增住户存款在2022年迅猛增长,经济最不好的时候居民存款暴增。怎么解释这个现象?一是大家都不买房子了,二是投资理财由高风险转向低风险。长期来讲,这些资金将来或者流向新投资领域,或者产生可持续的新消费,这对消费行业都是有利的影响。

在宏观经济弱复苏的情况下,以上的结构性变化分析为我们揭示了潜在的新市场增量及新投资机会。关于投资的赛道方向,根据投资经验我们总结了几个关键词:

(1) 极致品牌:以极致品牌建立消费者心智和商业壁垒,满足消费升级的持续需求;

(2) 极致效率:一类是做极致性价比的企业打下沉市场,一类是极致效率的企业同时可以做出高效高质且不贵的产品,“好货不贵”适应中产家庭消费升级的趋势。

在将来相对存量竞争的情况下,投资要挑选极致的企业,以独特的定位及竞争力要素获得更大的市场增量和营收规模,并实现长远的持续成长。

在一个庞大而层次多元的消费市场里,能够最终为投资人带来回报的不是或高或低、或好或坏的宏观经济数据,而是一个个鲜活的企业个体,他们通常抱着为消费者创造好产品、好服务的初心,同时也顺应各种结构性变化所带来的市场机会,汲取力量及势能,并得到长足发展。

因此,不管过去几年市场怎样的迭代起伏,麦星投资始终坚持“助力企业为消费者创造更美好的生活”的理念,和企业家站在一起,共同经历周期。作为投资人的回报是来自于坚持,同时回报属于未来。

( 本文为演讲整理稿,其中提及非上市公司相关数据来自专家交流及麦星测算)