麦星内参 | 人口拐点下的制造业产业趋势

2023-07-10

麦星说

2023年2月底,国家统计局发布了最新的人口统计数据,截至22年末全国人口为14.12亿人,全年出生人口956万人,死亡人口1041万人,整体比上年末减少85万人。这是近60年来我国第一次出现人口减少的情况。麦星研究院结合历史出生数据,在此基础上进行了进一步测算,预计到2037年我国整体劳动人口数量将相比2022年下降约14%。

人口老龄化背后的原因是多层次的。更重要的是,站在当下时点,我们需要了解人口变化对我们意味着什么?会带来哪些不同的产业趋势变化?我们又该如何去理解和观察这些变化?

麦星研究院认为面对这一宏观背景,我国人均产出需要持续提升以对冲总劳动人口数量的下降。制造业作为构成中国经济的最大体量的产业,将会承载提升人均产出的任务,并形成国产替代、自动化、中国主导的制造业全球分工以及制造端整体外包等四大产业趋势。

以下是麦星研究院近期的具体思考,分享给大家。

回不去的广义劳动人口

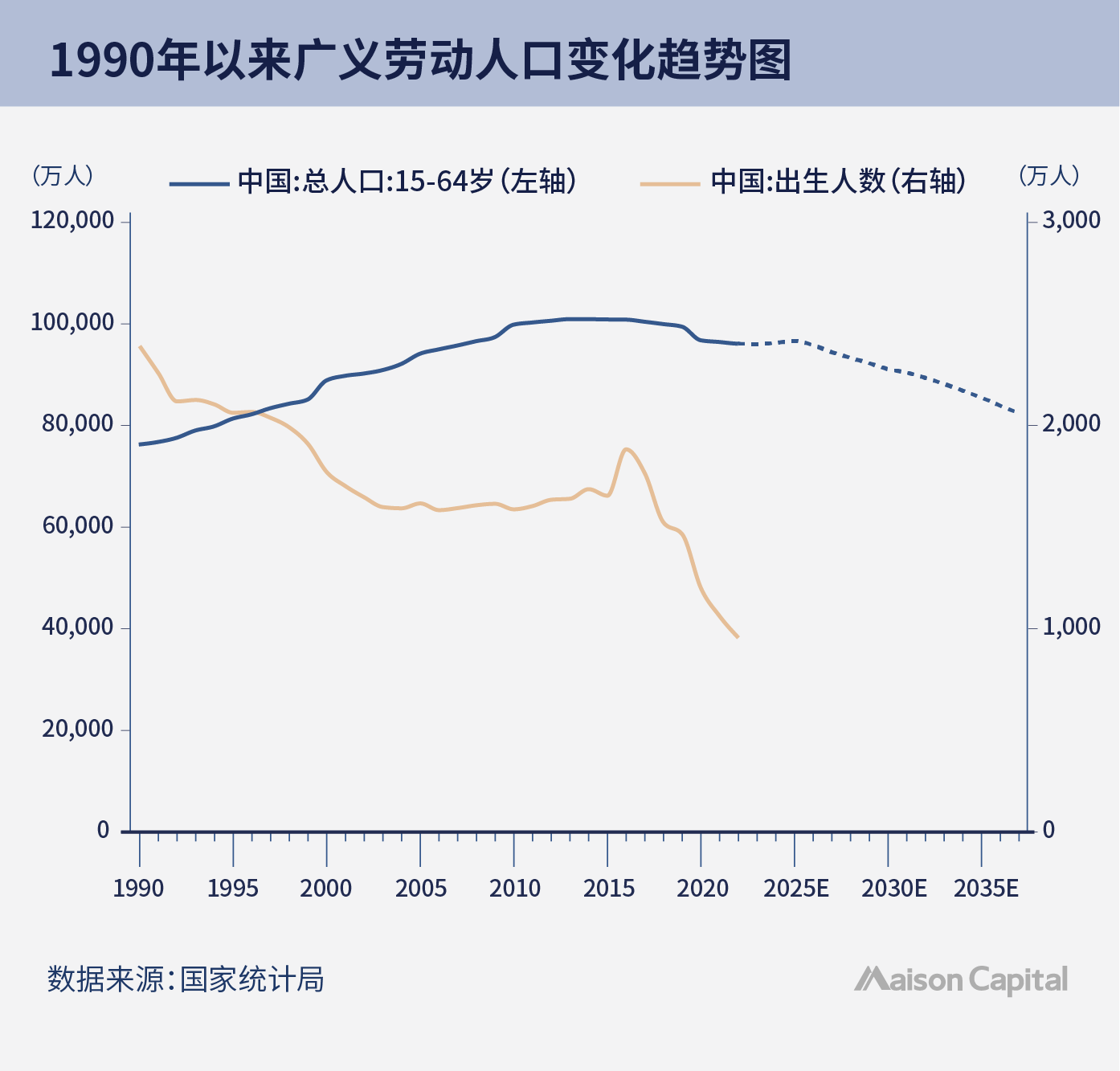

考虑到数据可得性以及为了简化计算,麦星研究院采用统计局“15-64岁人口数量”的口径作为我们关注的主要人口数据,并将其简单理解为我国“广义劳动人口”的基数。可以看到这些年变化如下

我国15-64岁人口在2013年左右接近峰值,2017年第一次出现了显著下滑,截至22年末已经与峰值相比下降了4800万人左右。

我们还可以根据历史出生人口数据,往后继续推算未来几年广义劳动人口的整体规模走势(假设没有因为各种原因提前死亡导致部分人退出统计区间,因此测算将高于实际人口数据)。到2037年,中国广义劳动人口将相比2022年末下降14%。这个测算的重要性在于,这部分人口变化已经在完全反映在过往的出生人口中,未来15年的广义劳动人口下降已成既定事实,而且只会更少,不会更多。

一种看法认为,劳动力数量的减少不正好是好事?人更少了之后竞争也随之减少,大家就可以不那么卷了好好过生活了。但事实真的如此吗?

以老龄化问题闻名的日本为例,随着年轻劳动力的不断减少,抚养比(编者注:劳动年龄人口与老龄人口的比率,也称人口负担系数,一般单位为每百位劳动者抚养人数比)的不断提升,劳动年限不断增加,退休年龄也在延后。观察抚养比数据可发现,日本抚养比近50年来持续攀升。相较于1970年,2021年日本老年抚养比增加了4.9倍,从每百位劳动者抚养约10名老者增加至每百位劳动者抚养50位老者,65岁以上的就业人数也相较于10年前增加了59%,达到超过900万人。

大家如果去日本旅游可以明显感受到,有很多年龄较大的老人仍旧在从事各种工作,的士司机就是一个典型代表群体。退休年龄不断延后的本质,是社会中年轻劳动人口的产出无法持续承担那些已退出劳动力市场的老人的持续生存成本,导致高龄人士被迫重回劳动市场以赚取自身生存资源的一种现象。

事实上,国内近期也开始出现类似的苗头,延迟退休等议题都已经提上议程,我们似乎也在往日本的同一方向前进。

抚养比的增加/劳动力的减少是一件细思极恐的事情,我们建立一个封闭的村庄作为原始模型来帮助理解:假设有一个村庄,种田的人减少速度如果快于人口减少(抚养比提升)的速度,在单人产出不变的情况下,对应的就是粮食生产总量的持续下降,每个人能够吃到的粮食也会减少,同时随着劳动力的退出,这个村庄的GDP也会跟着时间的推移出现下降。这对经历了数十年经济持续增长的中国人来说,可能是无法想象的。

提升制造业的竞争力和附加值将是人均产出提升的重要一环

在长期劳动人口下滑的大背景下,若要维持社会总产出,提升劳动人口的人均产出是唯一方案。但从哪下手?

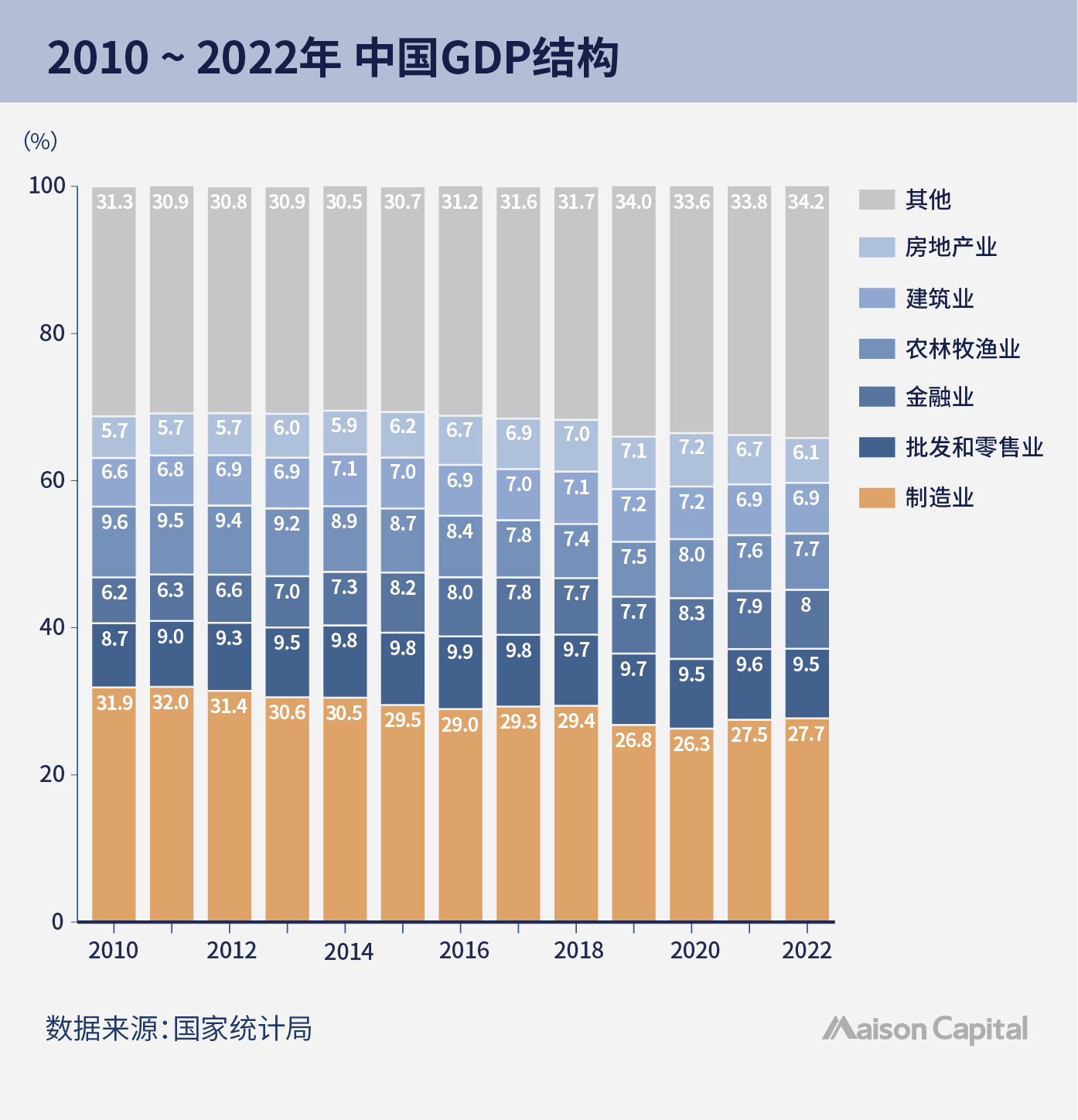

2022年制造业占中国总GDP的27.7%,远超其他各产业对中国经济的贡献。考虑到制造业在我国经济中的重要性,事实上,近年来市场经济先发挥了它的“倒逼”作用:随着广义劳动人口的达峰,企业用人成本也水涨船高,进而推动企业思考如何提升人均产出。我们搜集了部分劳动密集型上市公司的人均薪酬水平,可以看到过去10年薪酬水平有明显的抬升:

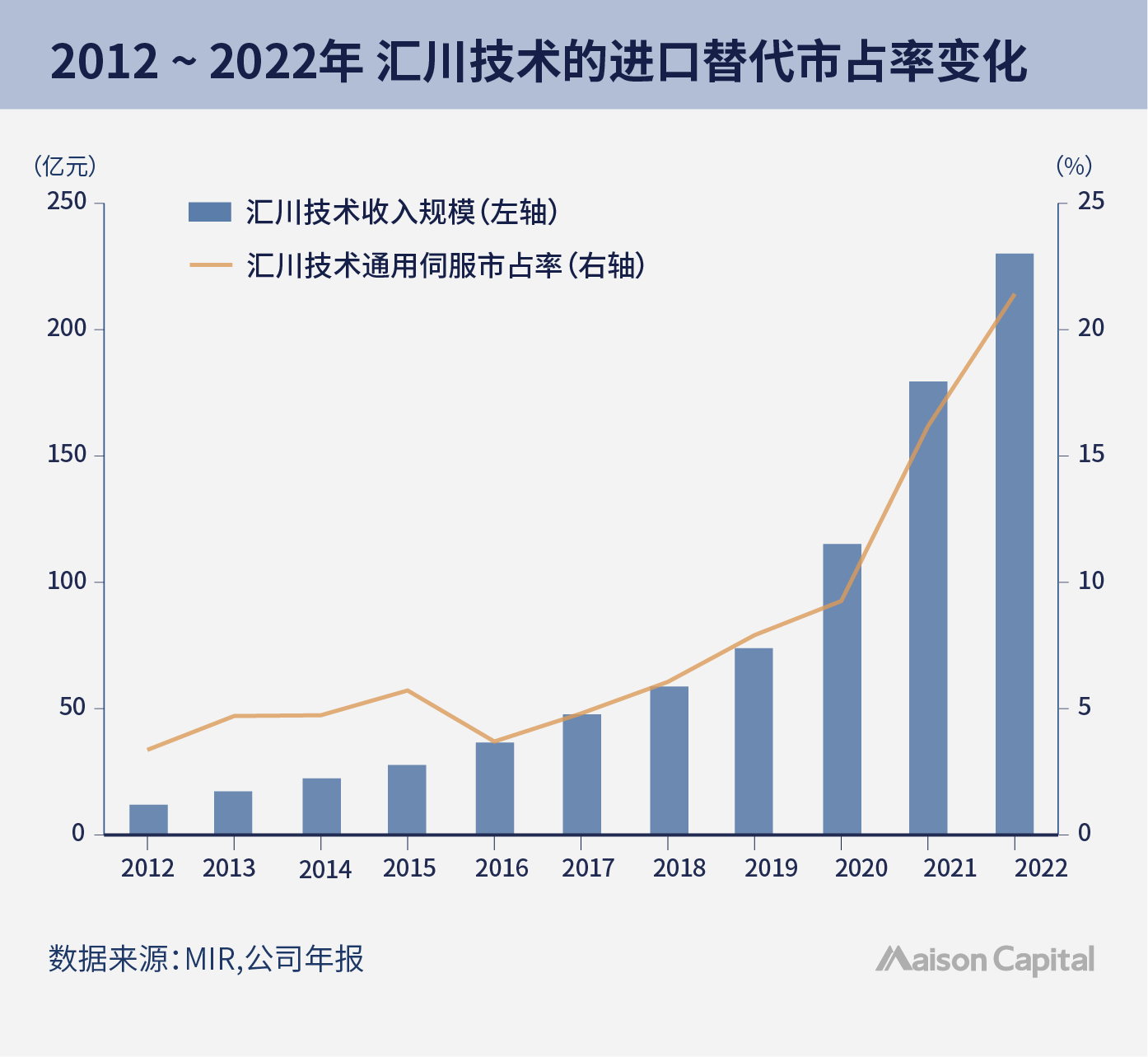

更高的人工成本迫使过往低人均产出/低附加值的产业进行变革:那些对人力成本敏感却又实在无法提升人均收入的产业,将生产环节搬去了人力成本更低的地区(比如纺服向东南亚的迁移),变相提高了国内的人均产出;另一些企业则向上突破,通过做高产业附加值提高人均产出的方式来支付更高的员工薪酬,比如汇川技术近年的人均创收和人均薪酬趋势:

上述的第一种方式本质是成本转移,而第二种方式则是增量创造,两者都能达到提升国内人均产出的效果。麦星研究院在此基础上又总结出了四种细分路径:

1)国产替代

提到国产替代,大家脑中首先想到的肯定是诸如光刻机、芯片、高端数控五轴机床这些高熟能详的“卡脖子”的概念。诚然,目前在科技制造领域仍旧有很多核心技术是我们仍未掌握的,但反观近年来我国在部分细分制造行业还是取得了不少成就。以汇川技术为代表的一批公司凭借着逐渐进步的产品技术、对中国本土市场需求更深入的了解以及更好的服务,在中国市场逐渐实现了对外资的替代。

这些高附加值的制造业领域往往有几个特点:主要在整体链条的偏中上游位置,行业份额相对集中且大多稳定,过往主要被外资所把控,并且往往有着较高的利润水平。

国产玩家在这些领域的崛起一定程度上也是一个必然结果,国内已经建立了全球最完善的制造业产业链,在中下游制造业竞争力极强的情况下,中上游跟着转移同样也是自然而然的结果,同时叠加我国庞大的受教育人口、相对更低廉的人工成本(工程师红利),对产品研发、迭代以及制造的成本也自然远低于海外竞争对手。制造业的进步本身就是一个需要上下游不断协同的过程,客户对产品的建议如果需要经过层层上报才能飘扬过海到达海外总部进行评估,效果肯定远不如本地驻场团队快速响应来得直接。

在这些高附加值领取抢占外国玩家份额的直接结果就是,那些原本流向海外的超额利润以及高昂人工成本得以分配到国内企业以及他们的员工手上,形成更多的研发投入、奖励那些优秀的员工、提升整体员工的生产与薪酬水平。

回到我们先前关于村子的生产力模型来类比,就类似原来我们需要拿出一部分粮食和隔壁村交换化肥和农药,现在我们突破了农药和化肥技术,就不再需要分粮食给隔壁村,既省下了出口的粮食,还能多生产化肥卖给其他村。

2)自动化

自动化是一个说了很久的概念,但行业整体开始快速增长也就是这几年的事情,随着劳动人口数量在未来不断减少,自动化会是提升人均产出的必然路径。

以物流行业为例,作为典型的劳动密集型行业,仓储和分拣环节在过去这些年实现了大量的机械替代人工的工作。京东物流于2017年投入的“亚洲一号”上海仓库将其内部分为无人仓和分拣仓。无人仓的日均分拣能力达到20万单,其内部的300个分拣机器人减少了分拣员日均3000次弯腰的繁重工作。

亚马逊2012年收购仓储机器人公司Kiva Systems,至2015年亚马逊已经将机器人数量增至10000台,用于北美的各大运转中心。Kiva系统作业效率要比传统的物流作业提升2-4倍,机器人每小时可跑30英里,准确率达到99.99%。此后,亚马逊又于2017年收购无人配送车公司Dispatch,于2019年收购仓储机器人公司Canvas Technology。物流机器人已成为重要发展战略之一。

京东西藏拉萨的智能物流仓 (图片来源 京东物流公众号)

京东西藏拉萨的智能物流仓 (图片来源 京东物流公众号)

随着机器逐渐替代人工,那些原本依靠这些职位的劳动者会失去工作,但从中期来说这些劳动力可以去转而从事其他“机器做不了但人做得了”的工作。类似村里新买了稻谷收割机,原本收成季节需要全村出动下地割稻子,现在只需要几个人开着机器就能完成,而其他人就可以去搞其他类型的生产工作,全村产出自然也就大大提升了。

讲到这里可能有人会问,现在都在搞去全球化,自动化如果那么好用,未来会不会欧美都把产能搬回去了?

我们认为有这种可能性,但也没那么简单。工业自动化不只是简单的“买个机械臂替代人手”,对于相对复杂的工业品来说,工艺控制节点多样、技术know-how遍布于整个流程的多个环节的情况比比皆是,想要建立这样一种自动化产线本质上需要对制造流程以及工艺有着丰富的经验和理解,这是和长年累月的持续生产无法分开的。

今年二月Financial Times就曾报道,苹果在印度的iPhone外壳工厂产品合格率仅为50%;富士康17年在美国威士康星的百亿美元面板厂投资计划也进展缓慢,百亿美元投资额被削减至6.7亿美元,原定创造的1.3万个就业岗位在2020年末也仅为600人。这些试图在海外短期快速脱离中国供应链的失败尝试一定程度上也说明,便宜的人工或者“钞能力”可能并非制造业转移的充分条件,完整的制造产业链、熟练的工人、工程师和管理人员对制造业来说也同样重要。

在此基础上推演,中国制造业的自动化以及全球供应链重塑的关系会如何演化?

麦星研究院认为,要和时间赛跑:一边是劳动人口基数的不断下降以及产业的不断转出,一边是努力将现有的制造业“功底”转化为不受人力成本限制的制造业自动化能力。如果我们能在人口/工程师红利消失前完成大规模的制造业自动化进程,那么到时候其他新兴市场相对中国的优势(主要由人力成本构成)将会变得更小,也就自然让产业流出的门槛变得更高。

然而,这些年的地缘政治风险的加剧,使得成本不再是跨国公司生产布局的唯一考量,新变量的增加使得“供应链应该放在哪里”这个问题变得更加复杂,而去年的中国供应链波动又进一步提醒了外国公司考虑地缘政治影响的重要性。市场似乎在逐渐形成一个“本地生产,本地消费”的共识。

对跨国公司的决策天平来说,未来这将是一个动态的决策过程,一头是生产成本,另一头是地缘政治风险。制造业自动化能力的形成将是我们未来通过生产力成本竞争优势来防止产业外流的一个重要筹码。

3)中国主导的制造业全球分工

除了以自动化提升人均产出的方式,还有一个路径是将整个制造业链条中部分中低端、劳动密集型的产业转移到人工成本更加低廉的地区,中国负责其中相对更核心的零部件及原材料制造环节。

和自动化类似,在这一场景下,一部分中低端劳动力被解放可以去做其他类型的工作,甚至在更好的教育体系背景下有望向上转移。但区别在于,中低端产业所产生的附加值将会确确实实地流失到国外。

这一趋势在过去一直有发生,比如为国际运动品牌做服装代工的申洲国际很早就将产能迁往东南亚,这就是国内人工成本无法承担的同时又无法实现低成本自动化,从而不得不往人工成本更低的地区转移的例子。另一种是在近年中美贸易战大背景下,许多中国企业出于美方的关税考虑而绕道东南亚,从东南亚向美国进行出口以规避关税而导致的产业外流。

不管是出于人工成本考虑,还是地缘政治冲突的关税问题而导致的产业转移,都是近年来大家关注的问题。一种观点认为,印度东南亚等地都将成为替代中国的新制造业中心。不可忽视的事实是,那些已经转移出去的产业仍旧存在对中国制造业的深度依赖。

以人力最密集的纺织业为例,越南2021年有60%左右的纺织业原材料来自于中国。在去年中国生产受到大幅冲击的情况下,许多越南纺织企业也都出现了原材料波动导致的大幅减产现象。东南亚对中国在中上游的重度依赖也直接反映了目前的现状:现有的产业链转移大多只是一个外壳,内核仍旧是以中国制造作为主导。

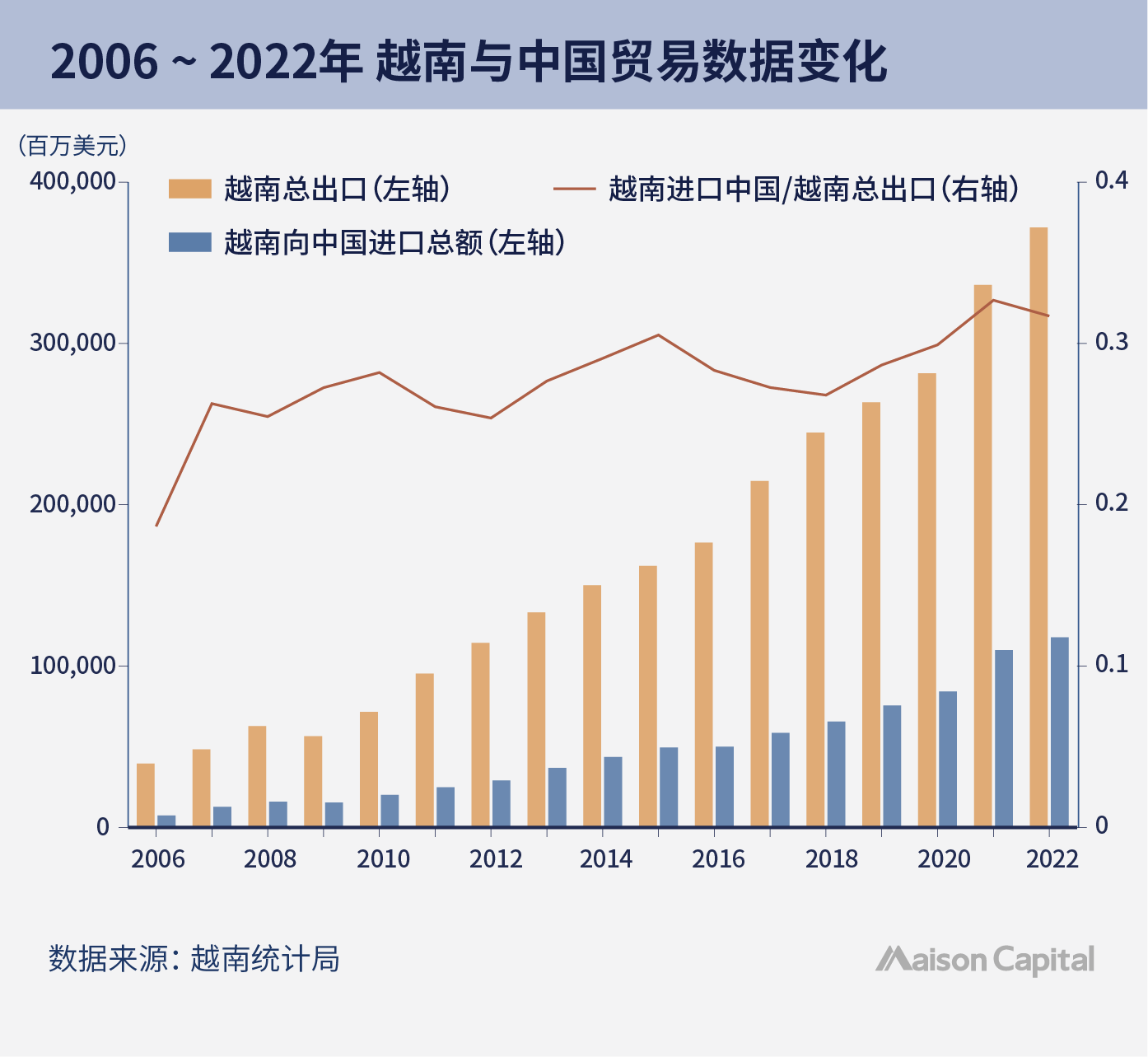

尽管其他地区仍旧依赖于中国制造,产业向这些地区外流还是不争的事实,那么如何衡量与跟踪这种变化的程度?我们提供一种思路来抛砖引玉:通过计算(A国向B国进口金额)与(A国向全球的总出口额)的比例,来衡量A国出口对B国的产业依赖度。越南和中国的贸易关系如下:

这组数据所反映出的现象是,过去几年越南每出口1美元的商品与服务,会从中国进口大约0.3美元的商品与服务,并且这个比例甚至在近年越南出口规模快速增长的背景下不降反升,也就是说越南的出口增长还是会通过产业分工的方式对中国出口形成持续拉动作用。

如果未来某一天这个比值出现下降,我们就需要重视了,因为那将代表其他地区真正形成了独立与中国产业链的制造能力。

4)制造端整体外包

最后一个路径的思路基本是照搬欧美过去几十年全球化大背景下的产业布局,只保留价值链高的研发和核心上游的做法。

从资本回报角度,由于砍掉或转移了相对低效和附加值更低的生产环节,往往对公司能带来更高的中短期财务回报率,也同样能够提升整体人均产出。在这一场景下,参与研发端和最尖端生产端的少数人创造高附加值,而大部分人则从事服务类型的工作,最典型的经济体就是美国。

但放弃制造端也对应着一些弊端:当成本更低的地区建立了相对完整的生产产业并培养了足够多的产业人才后,向研发端的追赶也只是时间问题。近年来我们国内的国产替代、台积电在先进制程工艺上对英特尔的超越都是在充分实现制造端竞争优势的环境下出现的。

站在欧美的视角来看,东亚国家特别是中国正在逐渐将自身的制造成本优势转化为在技术研发上的竞争力,而这将动摇欧美的产业利益根基。反过来站在中国的角度向前看,我们如果不断转移手里的产业,也有可能同样会让其他地区摆脱对我们的产业依赖,在长期角度削弱我们在制造端和研发端的竞争力。

在广义劳动人口基数长期下滑的趋势下,制造业的人均产出提升将会是个大概率发生的趋势。但这些产业趋势更多是一个自然演化的过程,就像过往无数历史经验教训所告诉我们的那样:地缘政治、产业政策等人为干预可以延缓或加速某一进程,但最终无法违背利益和人性这两个最基本的市场经济规律。

换句话说,人口基数滑坡带来的成本压力以及对更多经济利益的诉求,可能才是人均产出提升的核心驱动要素,而不管是国产替代、自动化、制造业分工还是制造业外包,都只是实现路径而已。

站在国家中长期利益角度,哪些路径更好自然不言而喻。然而,如何平衡不同路径、市场规律以及自身能力,将是长期需要思考和权衡的问题。

( 本文由麦星研究院科技制造研究员崔原撰写,实习生叶子文亦有贡献)

参考资料:

1、 618在即,京东物流首次公开无人仓的世界级标准 (京东物流)

2、Apple's manufacturing shift to India hits stumbling blocks (ft.com)

3、Foxconn in Wisconsin: tech mega-deal faces reality check (ft.com)

4、Cotton and Products Annual Report (usda.gov)

5、Tight material supply impedes textile exports | Business | Vietnam+ (VietnamPlus)

免责声明:

本公号内容概不构成任何投资意见,亦并非就任何个别投资者的特定投资目标、财务状况及个别需要而撰写。投资者不应只按本公号内容进行投资。在作出任何投资决定前,投资者应考虑产品的特点、其本身的投资目标、可承受的风险程度及其他因素,并适当地寻求独立的财务及专业意见。