麦星内参 | 连锁餐饮品牌出海时代

2024-01-08

麦星说

作为寻找增量的新路径,我们今天聊聊连锁餐饮品牌的出海。对比国际头部餐饮连锁品牌,中国本土品牌的海外门店占比还较低,潜在的出海拓店空间较大。目前国内很多大型餐饮连锁品牌都在探索海外市场,希望打开增长天花板,但方式和进度各有差异,大部分尚在门店打磨阶段。本文从茶饮、咖啡和火锅的头部连锁品牌出发,希望提供一些连锁餐饮品牌出海的观察视角,整体而言,从品类上看,更强的文化属性或者品牌属性,更有利于在海外打开市场,而在保留这些核心品牌和文化精神的基础上,实现产品、服务和营销的本地化将是出海的关键一步。

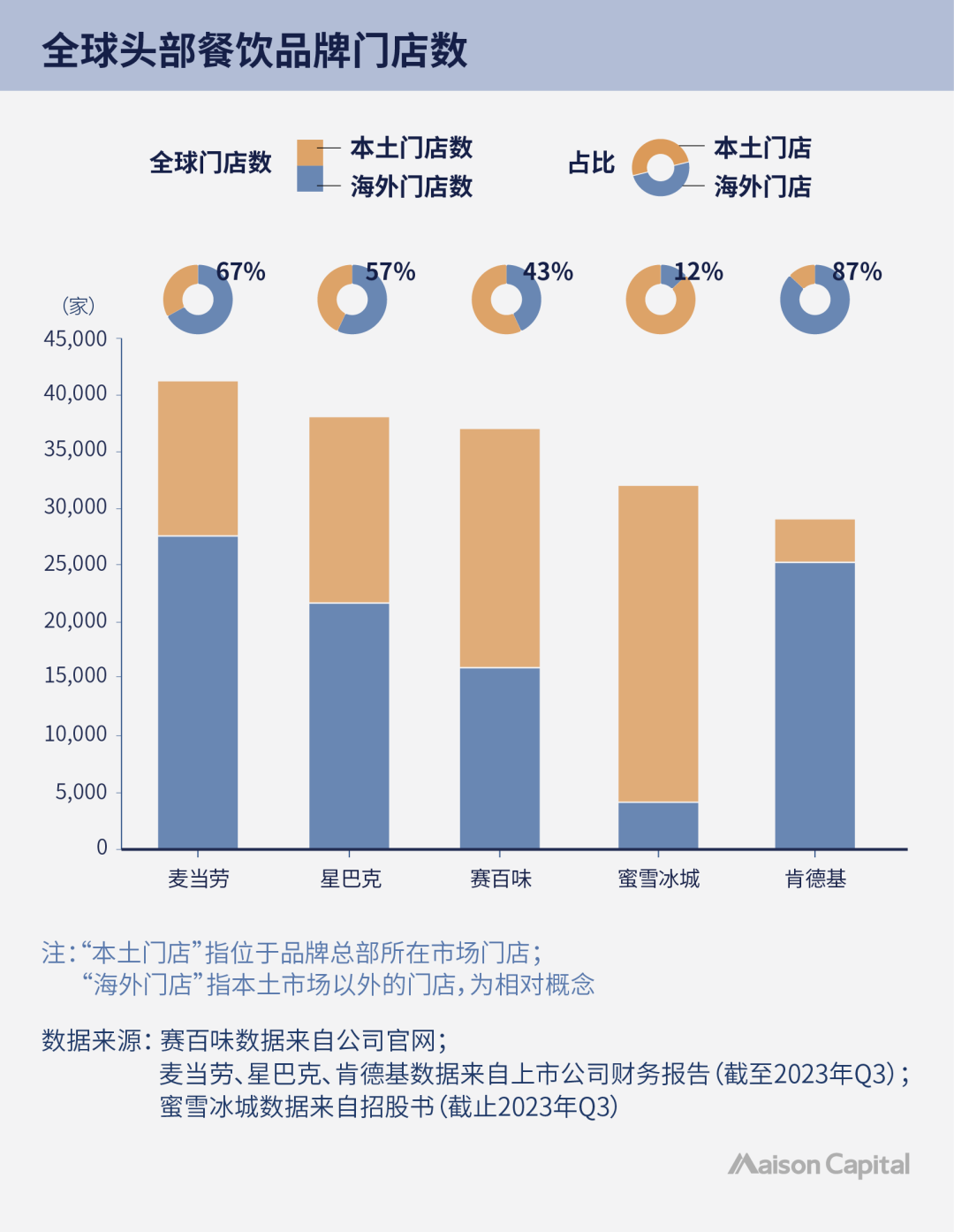

近年来,不少餐饮品牌在国内门店向万店突破的同时,将目光放到了海外市场。纵观全球的餐饮巨头,无不进行了大量海外布局,截至2023年Q3,全球门店数排名前三的麦当劳、星巴克、赛百味,海外门店占比分别为67%、57%和43%,海外提供了不亚于本土市场的开店空间。

而国内本土的餐饮连锁品牌,截至2023年Q3,已有5家达到万店体量,分别是蜜雪冰城、华莱士、绝味鸭脖、瑞幸咖啡和正新鸡排,但这些品牌的海外门店数量还非常有限。国内作为14亿人口的单一大市场,无疑给连锁餐饮品牌提供了优渥的土壤,但当国内门店达到一定密度后,海外可以提供更大的市场空间,帮助品牌打开门店天花板,也让中国品牌走向世界,更上一个台阶。我们看到已经有品牌在做积极的尝试,也取得了不错的阶段性成果。接下来,我们会从蜜雪冰城、瑞幸和海底捞的动作看看头部餐饮连锁品牌的出海进展。

国内头部连锁餐饮品牌出海进展

茶饮:蜜雪冰城

蜜雪冰城作为门店数量最多的本土餐饮品牌,在海外拓展方面也走在前面。根据最新的港股招股书,截至2023年Q3,蜜雪冰城全球已有32,180家门店,其中海外门店3,973家。虽然蜜雪目前的海外门店占比仅12%,与国际连锁餐饮品牌还有一定差距,但公司展现了很强的出海决心,也取得了一定的阶段性成果。

2018年,蜜雪冰城在越南开出了海外首店。随后,蜜雪冰城于2020年进军了印尼市场。根据蜜雪冰城招股书,截至2022年3月,公司在印尼和越南分别开设了317家和249家门店。据新闻报道,截至2023年4月,越南和印尼门店均已超过1,000家,公司在东南亚的布局已初具规模。2023年5月,蜜雪冰城在东京开设了第一家快闪店,并于6月在池袋开设了首家正式门店,进军日本市场,据《日本经济新闻》报道,蜜雪冰城计划2028年在日本开出1,000家门店,与越南市场相似,实现5年千店的规模。除了亚洲地区,2023年2月,蜜雪冰城还进入了澳洲市场,在悉尼开出了首店,试营业期间首日营业额突破2.4万人民币。

虽然进入了不同的海外市场,但蜜雪冰城保留了雪王的形象和红色风格,并且沿用了国内的性价比定位,以雪王冰淇淋为例,国内售价2元,日本售价100日元(约合5元人民币),越南售价10,000越南盾(约合3元人民币),相比当地竞品保持了显著的价格优势。海外的产品设计上,在保留了核心单品如冰淇淋、冰鲜柠檬水的同时,也增加了一些当地特色饮品,如越南市场的椰奶茶。此外,值得一提的是,除了初期门店打磨阶段公司采用了直营模式,蜜雪冰城绝大部分海外门店沿用了加盟模式,以此保证门店的拓展速度。

咖啡:瑞幸与库迪

咖啡连锁门店也是备受市场关注的品类,2023年仅瑞幸和库迪在国内就合计新开了超过1万家门店,这两家头部咖啡品牌也各自做了海外拓展的尝试。

继2021年底门店超过星巴克后,瑞幸在国内的开店速度进一步加快。截至2023年9月,瑞幸门店数已超过13,000家,在迈入万店俱乐部的同时,瑞幸也将目光投向了海外,瑞幸在2023年3月选择了新加坡作为海外首店的城市,截至2023年9月,已经在新加坡开出18家门店。不同于蜜雪冰城国内国外都采取性价比的定位,瑞幸在新加坡的定位更偏中高端,以招牌产品“生椰拿铁”为例,新加坡的售价为8新币,打8折后约合人民币34元,与当地星巴克拿铁售价接近,而国内近期生椰拿铁参与促销后仅售9.9元人民币,形成明显的价格差。目前瑞幸的海外门店还处于试水和打磨阶段,公司仍将更多的精力放在了国内市场的拓展,2023年1-9月,瑞幸国内门店净增加了5,059家,远高于其海外门店增速。

瑞幸新加坡樟宜机场店(图片来源公众号:luckincoffee瑞幸咖啡)

瑞幸新加坡樟宜机场店(图片来源公众号:luckincoffee瑞幸咖啡)

作为瑞幸的主要竞争对手,库迪属于后起之秀,这家成立于2022年的咖啡品牌采用联营模式,定位和产品完全对标瑞幸,目前国内门店已超6,000家。在2023年8月库迪国内门店数官宣突破5,000家之时,其海外首店正式落户韩国首尔,随后又进军了印尼、日本、泰国、加拿大等市场,多地开花,加速海外布局。库迪在海外采用了直营、联营和区域合伙人的模式,并沿用了国内的低价拉新策略和性价比定位,以日本东京大学门店为例,开业首月推出了美式100日元(约合5元人民币)的活动,菜单产品设计和国内也比较相似,周围华人学生光顾较多。

火锅:海底捞

海底捞可谓是最早一批出海的中餐品牌,并进入了多个不同的海外市场。2012年在新加坡开设了海外首店,2013年进入美国市场,2014年进入韩国市场,2015年进入日本市场,2018年进入加拿大市场,2019年分别在英国、泰国、越南、澳大利亚、马来西亚及印尼开设了首店,实现了亚洲、美洲、欧洲、大洋洲的全面覆盖。2022年12月,公司将大中华地区以外的业务分拆到了特海国际,独立在港股上市,坚定了海外发展的决心。

截至2023年6月底,海底捞大中华区(含港澳台)门店数量为1,382家,海外门店数量为115家。海外门店分地区看,东南亚、东亚、北美洲、其他地区各为70家、17家、18家、10家。各个市场的门店数稳步增加,利润也逐渐优化。2023年1-6月,海底捞海外各区域餐饮层面均实现了盈利,东南亚地区餐厅利润率达到10.9%,东亚、北美洲、其他地区均实现餐厅层面扭亏,餐厅利润率分别为5.7%、5.8%、1.8%。虽然目前海外的利润率与国内利润率还有明显的差距,但整体盈利能力持续向好。

本土餐饮品牌的出海也带动了供应链的出海。为配合海底捞海外的顺利拓展,海底捞的国内主要关联供应商蜀海和颐海国际也进行了海外布局。以颐海国际为例,前身系海底捞旗下门店火锅底料供应商,后从集团分拆后独立上市运营,颐海国际的泰国工厂于2021年2月开始建设,以火锅底料和复合调味料产品为主,一期产能1.6万吨,已于今年4-5月投产,主要覆盖东南亚市场,为海底捞的海外门店提供有力支持。

更强文化属性的品类更利于出海

据我们观测,大部分适合出海的餐饮品类特点与国内连锁相似,比如高频广谱、即时消费、前端能做到标准化、后端供应链有规模效应等。

与国内环境不同的是,出海的品类如果有更强的文化属性或者品牌属性,会更有利于在海外打开市场。例如,中国的茶文化延伸出的奶茶产品更容易受到海外消费者的认可和接受,特别在同属东亚文化圈的周边国家,对奶茶产品并不陌生,口味接受度也较高。有些品牌还会结合中国元素打造海外形象,例如茶百道在去年将英文名称“ChaBaiDao”更改为“ChaPanda”,推出最新的品牌IP「茶茶」,终身认养成都大熊猫基地的“茶茶”,巧妙借力熊猫和茶叶的中国文化元素。

而火锅为代表的本土口味虽然非常具有中国特色,但火锅这一品类和海外饮食习惯有较大差异,更多吸引还是的海外华人,在这样的背景下,海底捞也进行了横向收购海外中餐品牌的尝试,近年完成了“Hao Noodle”的收购,Hao Noodle旗下有两家纽约经营的米其林中餐厅,但这类收购的协同效应如何尚待观测。

咖啡这类起源于西方的产品,要想借力文化属性可能会更加困难,在海外市场的拓展会更依赖运营效率和供应链效率,包括通过产品创新做出一些差异化。

本地化将是出海的关键一步

连锁餐饮品牌出海时代的到来,既是中国品牌探索海外市场的积极尝试,也是国内竞争加剧下寻求增长的必要之举,当国内市场逐渐饱和,“卷”向海外似乎是每个头部连锁品牌都在考虑的方向,去海外寻找宝贵的增量为打开门店天花板创造了可能。

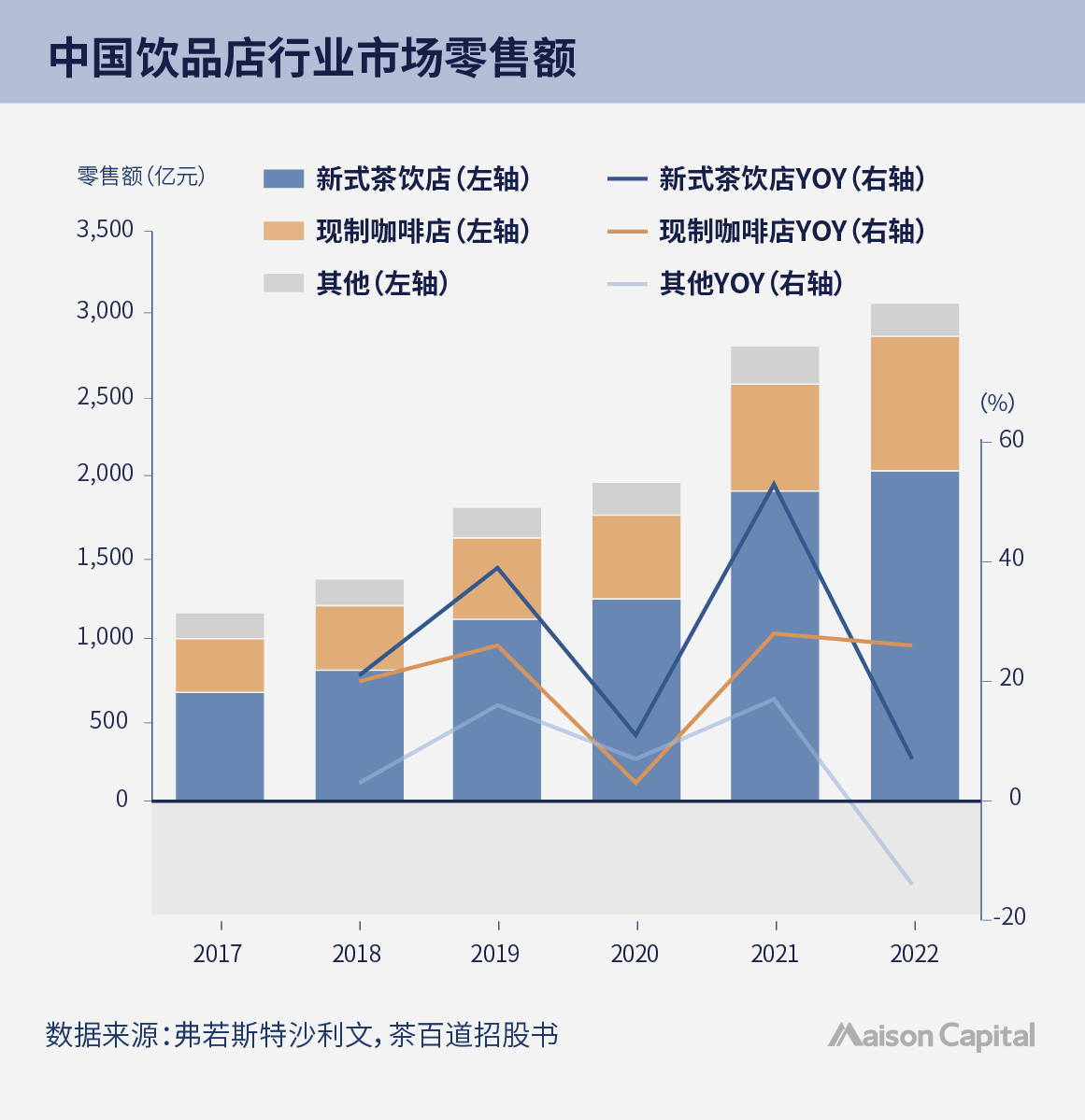

以茶饮市场为例,近年行业增速有明显放缓的趋势,国内已经经历了供应链升级挤利润、产品升级提质量、门店小型化自动化增效率的阶段,能为消费者提供的sku丰富度及产品的性价比均拉伸到了极限,目前逐渐从快速发展阶段切换到相对稳定的阶段,以喜茶为代表的头部品牌从一二线城市下沉到三四线城市,抢占之前的空白区域,行业集中度加速提升。往前看,产品能优化的空间和门店能拓展的空白区域均不及以往,是时候带着国内打磨过的供应链和产品走向海外了。

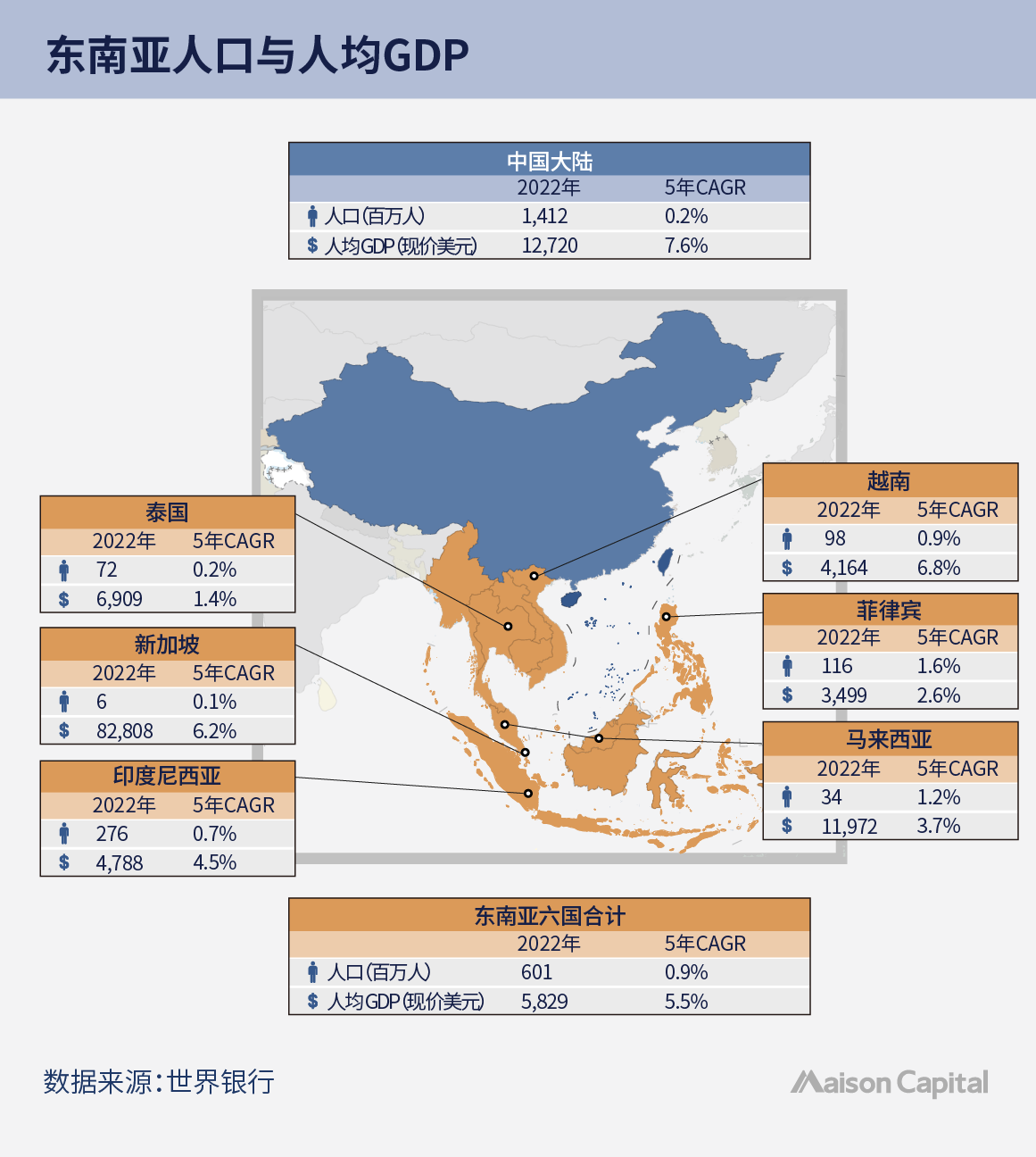

东南亚市场作为中国的毗邻之地,文化相近,且近年来人口增长和经济发展速度也较快,是众多茶饮品牌出海第一站的不二之选。根据世界银行的数据,2022年东南亚主要六国(泰国、印尼、越南、马来西亚、菲律宾和新加坡)人口总量约为6亿人,这些国家的经济正在经历快速增长阶段,给中国品牌出海带来了良好条件。

但值得注意的是,出海空间看似很大,但很难找到一个比肩国内14亿人口的单一大市场,东南亚人口最多的印尼也只有不到3亿人,虽然同属亚洲文化圈,但当地的法律、发展阶段、社会风气、口味偏好等与国内还是存在不小的差异,蜜雪冰城也遇到过因定价过低遭到越南加盟商抵制的情况。所以,在保留品牌核心文化的基础上,思考如何在海外市场的实际环境下做出调整与改良,实现产品、服务和营销的本地化将是出海的关键一步。

尽管大部分品牌对海外市场的拓展还在尝试和探索阶段,但连锁餐饮品牌的出海时代已经到来,结果如何,让我们拭目以待。

( 本文由麦星研究院消费研究员 Sherry 撰写 )

免责声明:

本公号内容概不构成任何投资意见,亦并非就任何个别投资者的特定投资目标、财务状况及个别需要而撰写。投资者不应只按本公号内容进行投资。在作出任何投资决定前,投资者应考虑产品的特点、其本身的投资目标、可承受的风险程度及其他因素,并适当地寻求独立的财务及专业意见。