麦星内参 | 坚果企业如何从“流量品牌”到“常青品牌”?

2020-08-10

三只松鼠(300783.SZ)去年7月12日在深交所上市,到今年的7月13日,占三只松鼠总股本比例46.38%的1.86亿股首发限售股解禁。我们观察到,三只松鼠有包括NICE GROWTH LIMITED、LT GROWTH INVESTMENT IX (HK) LIMITED、GAOZHENG CAPITAL LIMITED在内的五名股东申请解禁。

一方面,截至7月31日收盘,三只松鼠总市值268.67亿元,市盈率151.40,市盈率高于同行。另一方面,三只松鼠2019年营收突破百亿,但净利润只有两亿出头。增收不增利的状况延续到2020年第一季度。2020年4月29日,三只松鼠披露一季报称,报告期实现营业收入 341,241.59 万元,较上年同期增长19%;实现归属于上市公司股东的净利润18,800.81 万元,较上年同期下降24.58%。公司利润构成、主营业务及其结构、主营业务盈利能力(毛利率)未发生重大变化。

这让外界猜测,净利下滑,线上红利衰退会否是坚果品类企业的”近况“,会否是触动三只松鼠在供应链及物流系统布局,成立多家分公司,切入婴童食品、宠物食品等市场,寻找新利润增长点的主因?

当然我们观察的不仅仅是三只松鼠,而是包括三只松鼠、良品铺子、百草味在内的三家头部坚果品类企业。

从品类意义上来看,坚果是零食行业中有容量的大品类,同时具有流量价值。然而就目前的行业发展来看,坚果这个品类仍过于简单,以类农产品属性为主,若不深耕品质,则难以形成品牌溢价。尤其,若仅遵循线上流量导向的方式,并不利于品牌的培育。

在进入正文之前,先分享我们的洞察:

在文中,我们将探讨:

进入2020年,三家坚果企业的命运都发生了变化。2月23日,百草味的母公司好想你(002582.SZ)发布公告,以7.05亿美金(折合人民币49.35亿)将百草味出售给百事饮料(香港)有限公司。2月24日,良品铺子(603719.SH)作为上交所首家举办线上上市仪式的企业,成功挂牌A股。进退之间,坚果品类企业一直在引发一定的关注。

坚果品类企业的“进度条”各有各不同,相似的是,其成长期与爆发期与电商相关,也都抓住了品类的市场需求。

01

坚果品类企业仍然主要偏流量生意,依赖于电商平台及大促时间节点

2016年,坚果品类迎来爆发式增长。坚果领域的企业大致分为主营花生、瓜子、炒货等传统炒货的食品企业,如洽洽、阿明、姚生记;以及主营外来或树生坚果的休闲零食企业,如三只松鼠、百草味、良品铺子、新农哥、果园老农等。基本上,休闲零食企业大多都在坚果的子品类布局了。

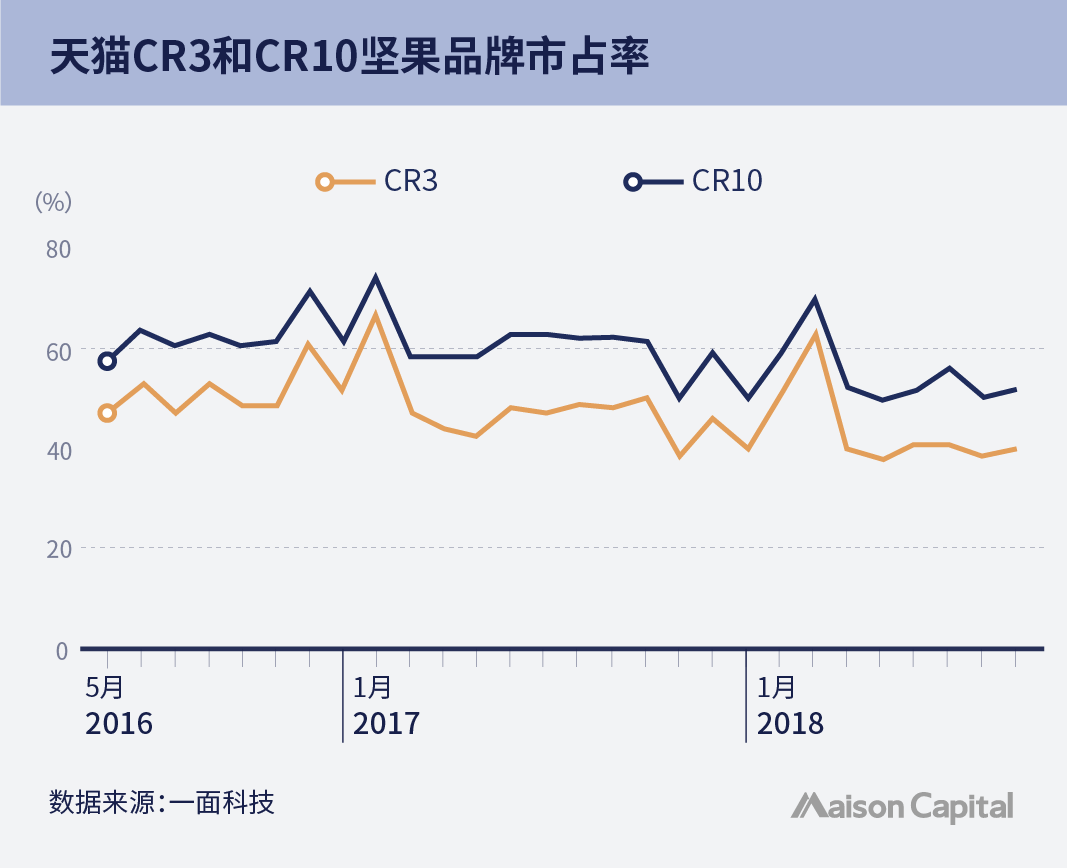

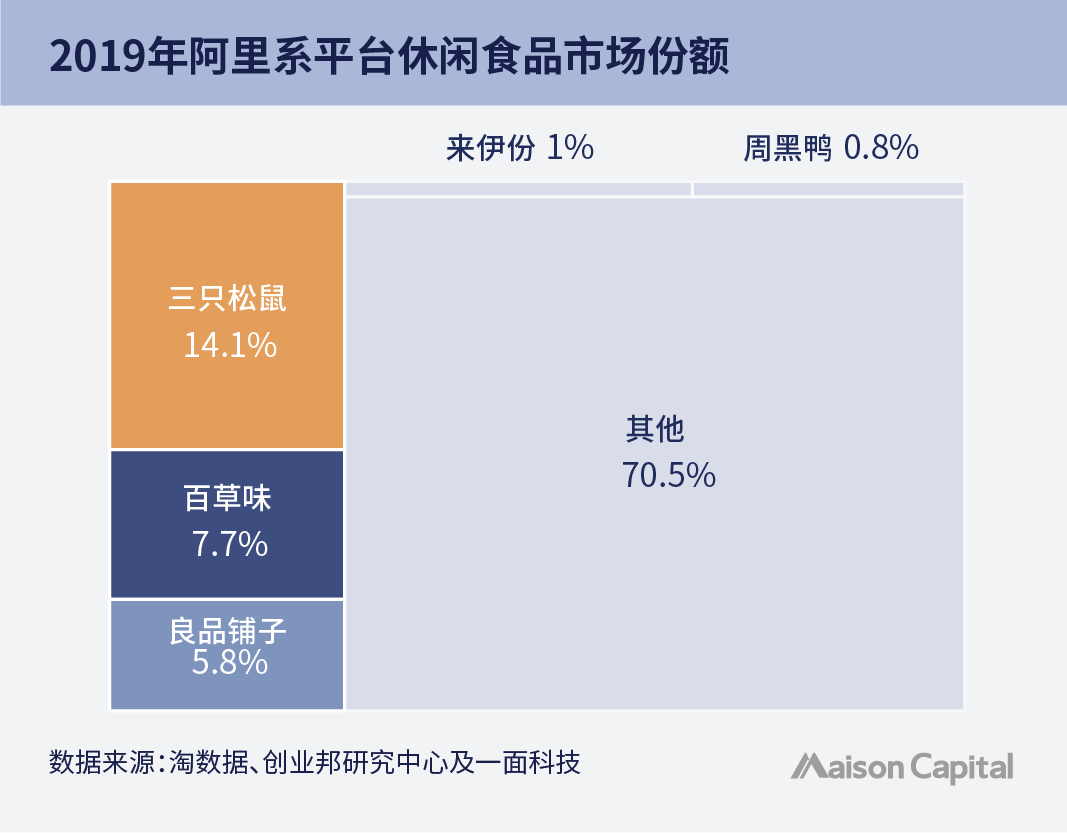

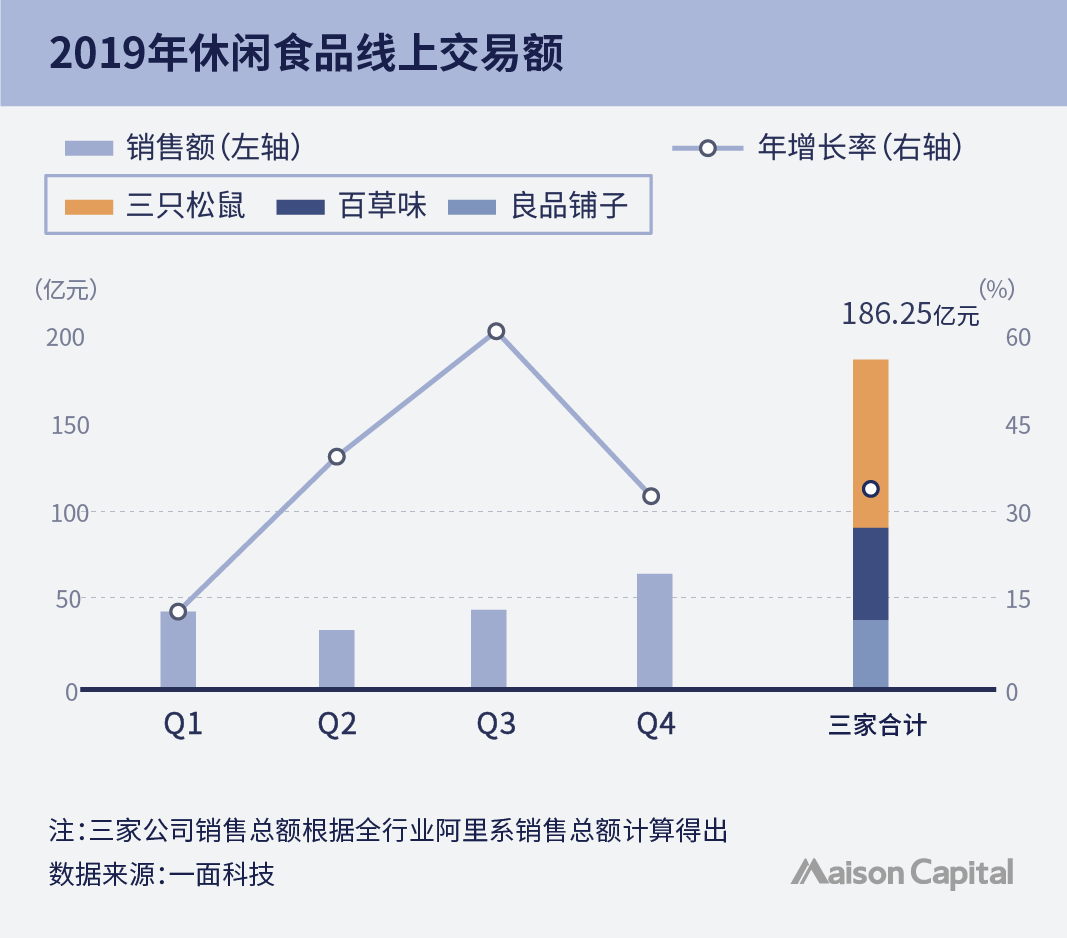

截至2019年,三只松鼠、百草味、良品铺子三家俨然已在电商平台形成三家独大的局面,是坚果品类的“头牌”(如下图)。

从天猫平台前三、前十家坚果品牌市占率也可看出,这三家企业的“龙头”地位相对稳固(见下图)。

除了”老兵“,坚果品类也迎来不少新生力量。零售企业如元初食品(旗下品牌“元童原色”)、天猫超市(旗下品牌“棒倍特”)、盒马鲜生(旗下品牌“日日坚果”)等,都在2019年陆续设立了自有休闲食品品牌,坚果品类首当其冲。

为什么都在坚果品类扩张?在其早期增长背后,固然有消费升级的宏大背景,也有电商流量模式的推动。

从渠道来看,这三家头部坚果品类企业,有的发家自线上,有的从线下向线上转型,有的坚持双线开花。

2010年12月6日,百草味关闭所有线下门店入驻天猫。创始人蔡洪亮认为,在资金和人力均缺乏的情况下,如果想要的太多,反倒可能什么都得不到。在这期间,百草味在淘宝尝试了一场聚划算销售,继而决定在2010年砍掉所有的实体店,向线上进行转型。2011年,依靠聚划算的流量,百草味的销售额达到2000多万,并且第一次和线下业绩持平;2012年,销售业绩破1亿,这是之前线下店从没有到过的数额;2016年,百草味对外公布销售额为27亿,双11当天贡献2.52亿。

不过,数据有更精准的诠释,现在坚果品类企业仍然主要偏流量生意,依赖于电商平台及大促时间节点。

以三只松鼠为例,我们发现,其主要用户购买频率一年在两次以下(见下图)。这是淘品牌较为明显的特点。

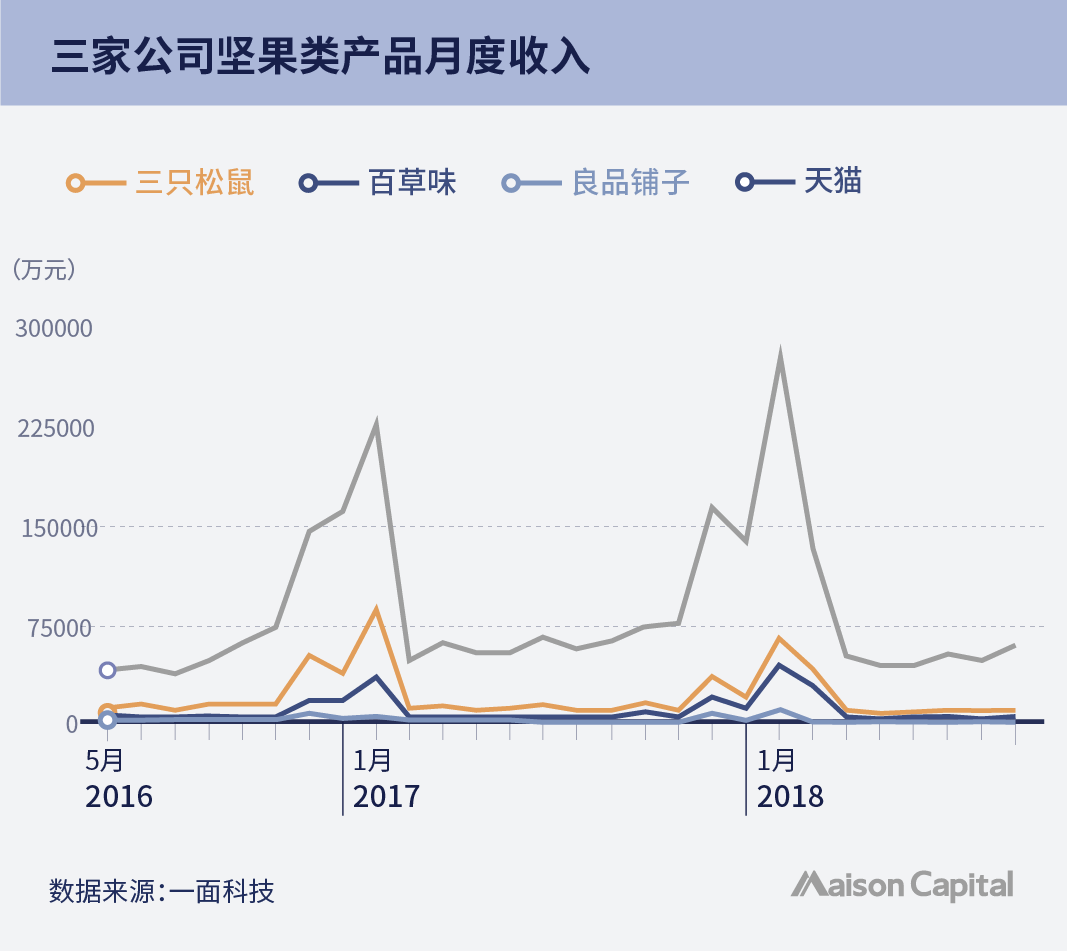

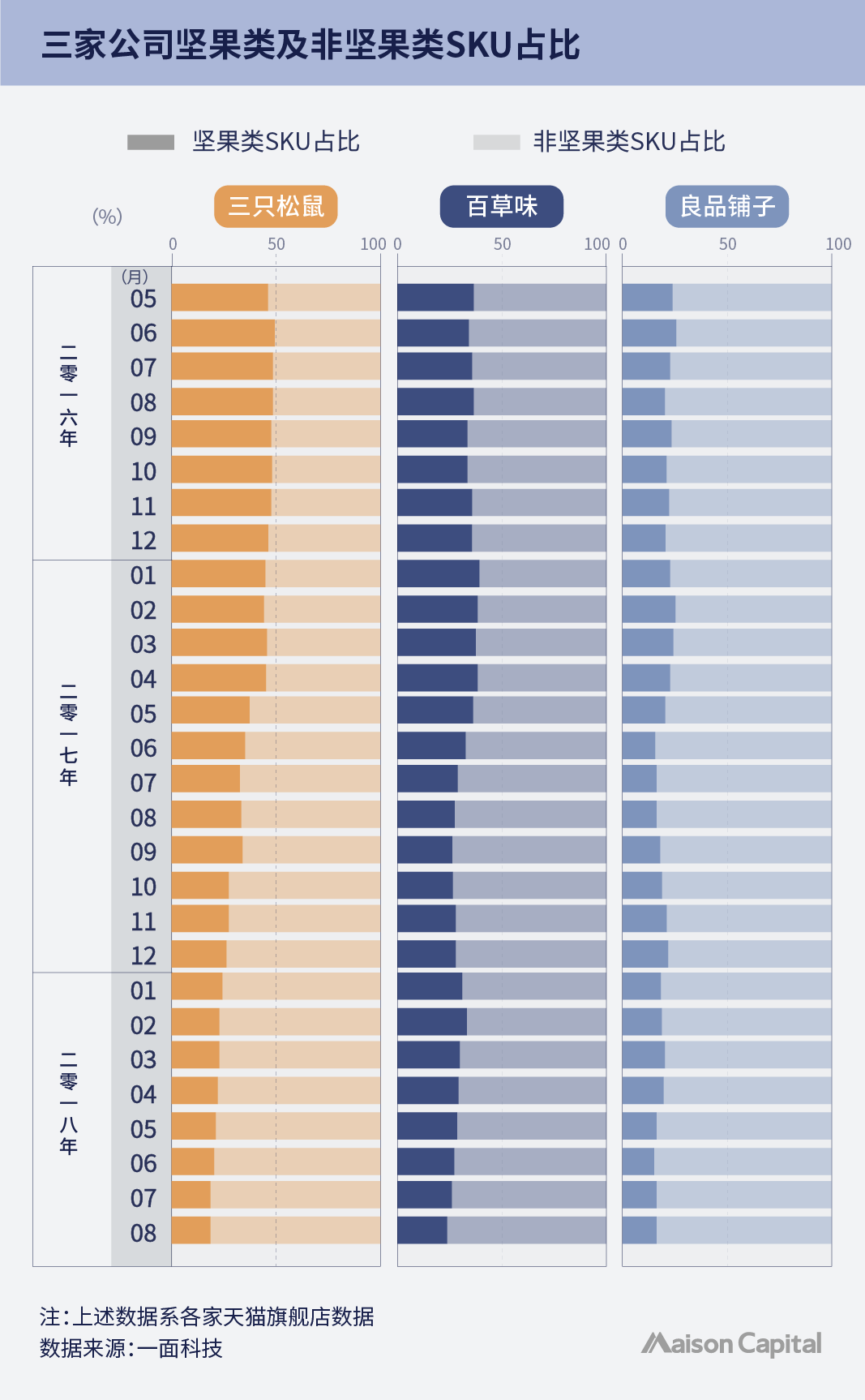

截取完整年份2017年的销售数据,可以发现,三家公司的销售高峰均集中在11月,12月和1月三个月,三家公司的坚果类产品月度收入,在电商大促节是波峰。这也是淘品牌的显著特点。

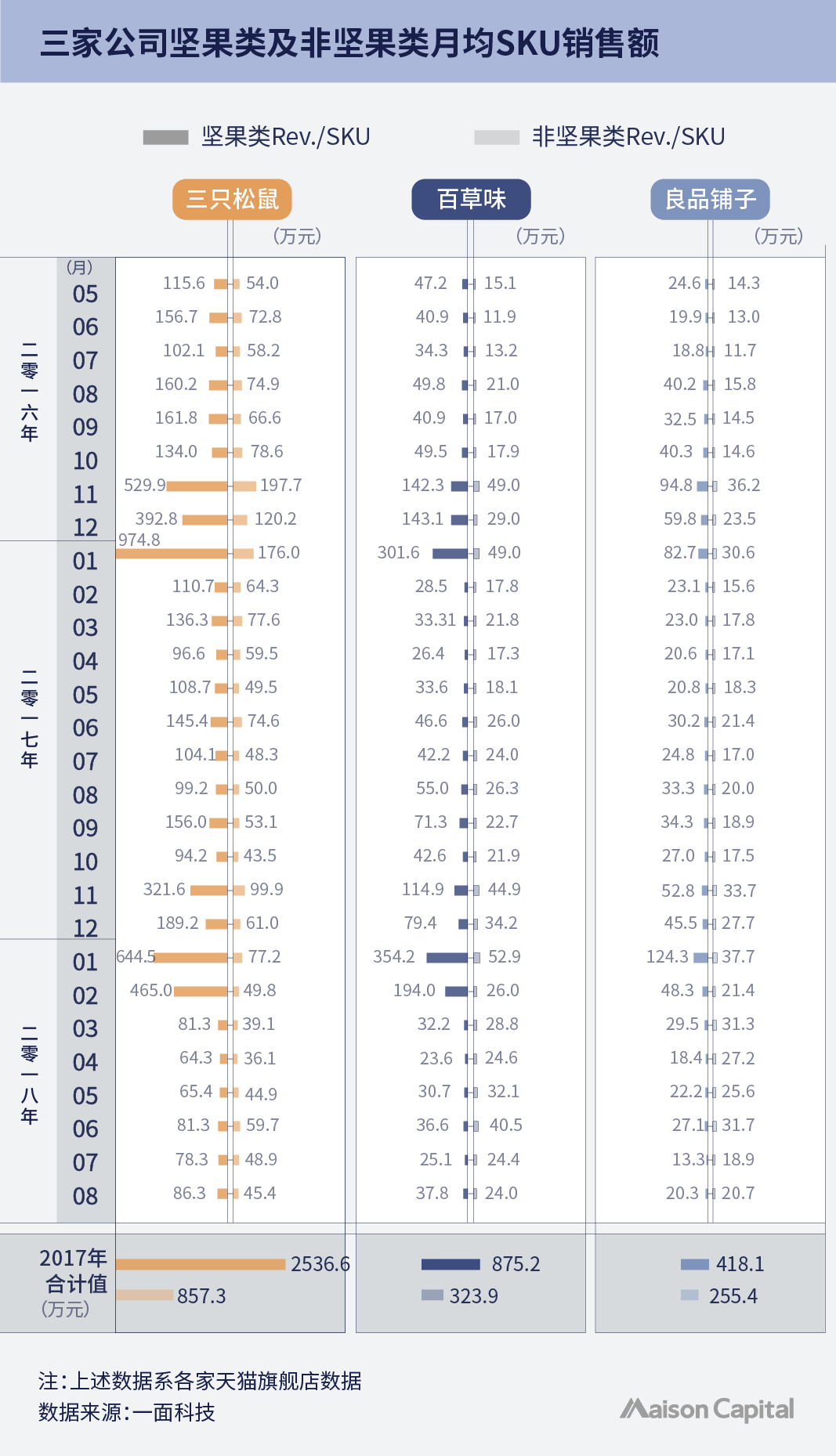

再看三家公司坚果类及非坚果类月均SKU销售额对比,可以看到,坚果品类的月度收入集中度显著高于其他品类。

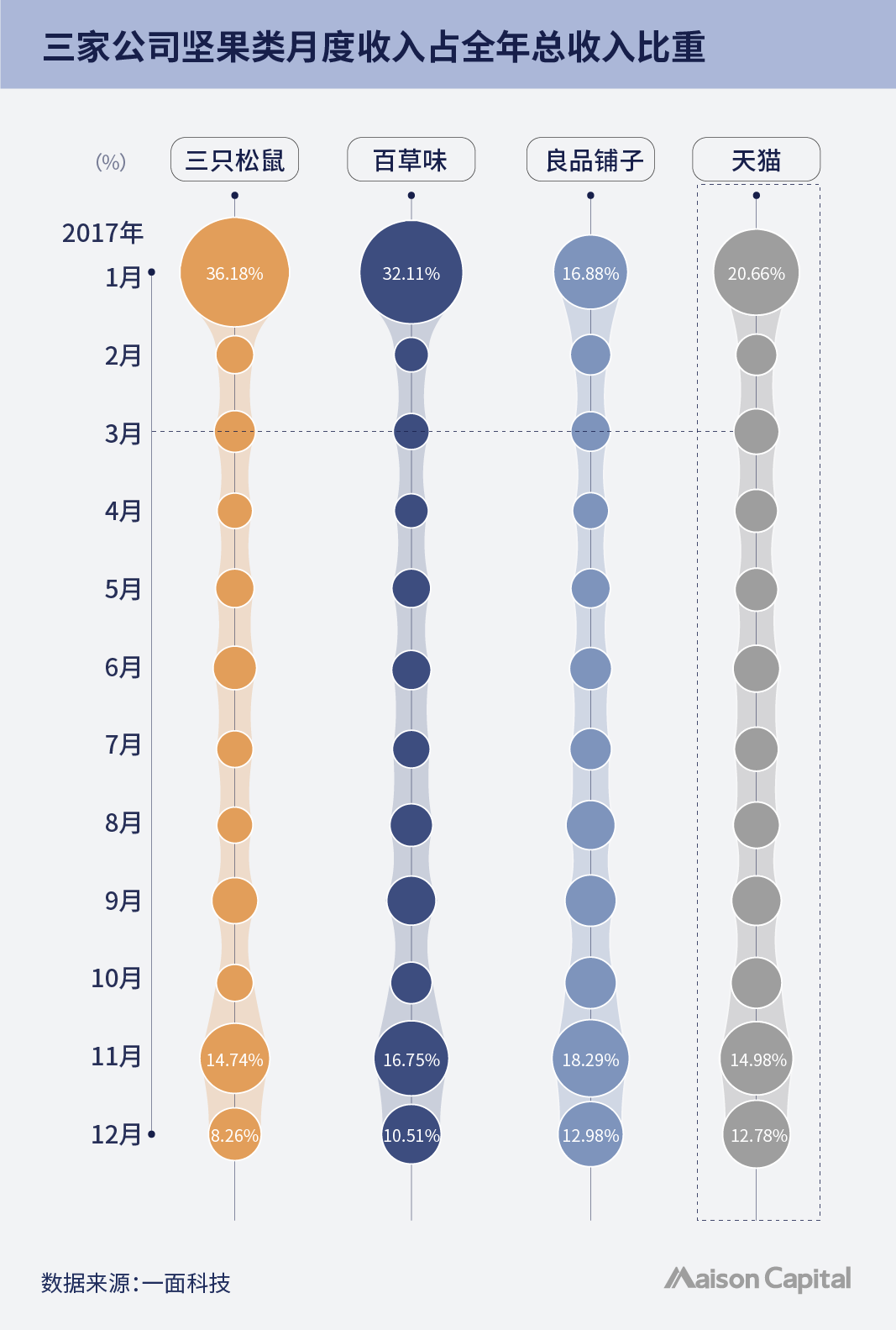

再将三家公司坚果品类月度收入与全年总收入占比,与天猫坚果大类的月度收入与全年占比对比,会发现同样呈现类似趋势。

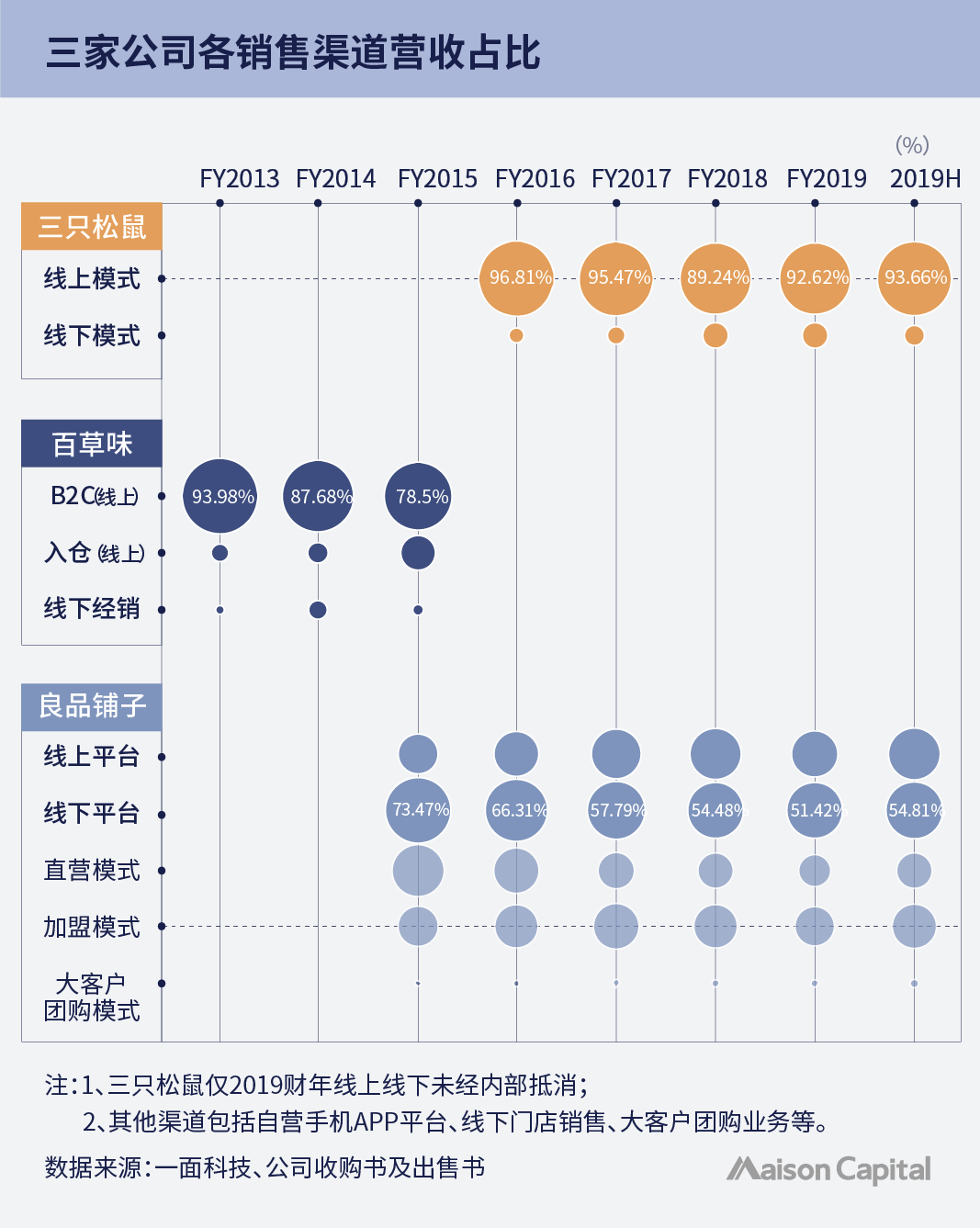

我们还有一个观察角度,是三家企业的销售渠道对比。三家公司中,三只松鼠和百草味专注线上(2016年百草味重回线下)。根据已披露的最新数据看,两家公司均有超过85%的收入来源于天猫和京东,65%左右的收入来自官方自营旗舰店,值得注意的是天猫超市和京东自营比例上升非常快。

与三只松鼠和百草味对电商的强依赖相反,截至2017财年末,良品铺子“双线开花”,57.79%的收入来自线下自营和加盟门店,仅有42.21%的收入来自线上平台销售,目前公司的收入增长主要来自快速拓展的加盟门店(年均增速50%)和线上销售(年均增速66%)。

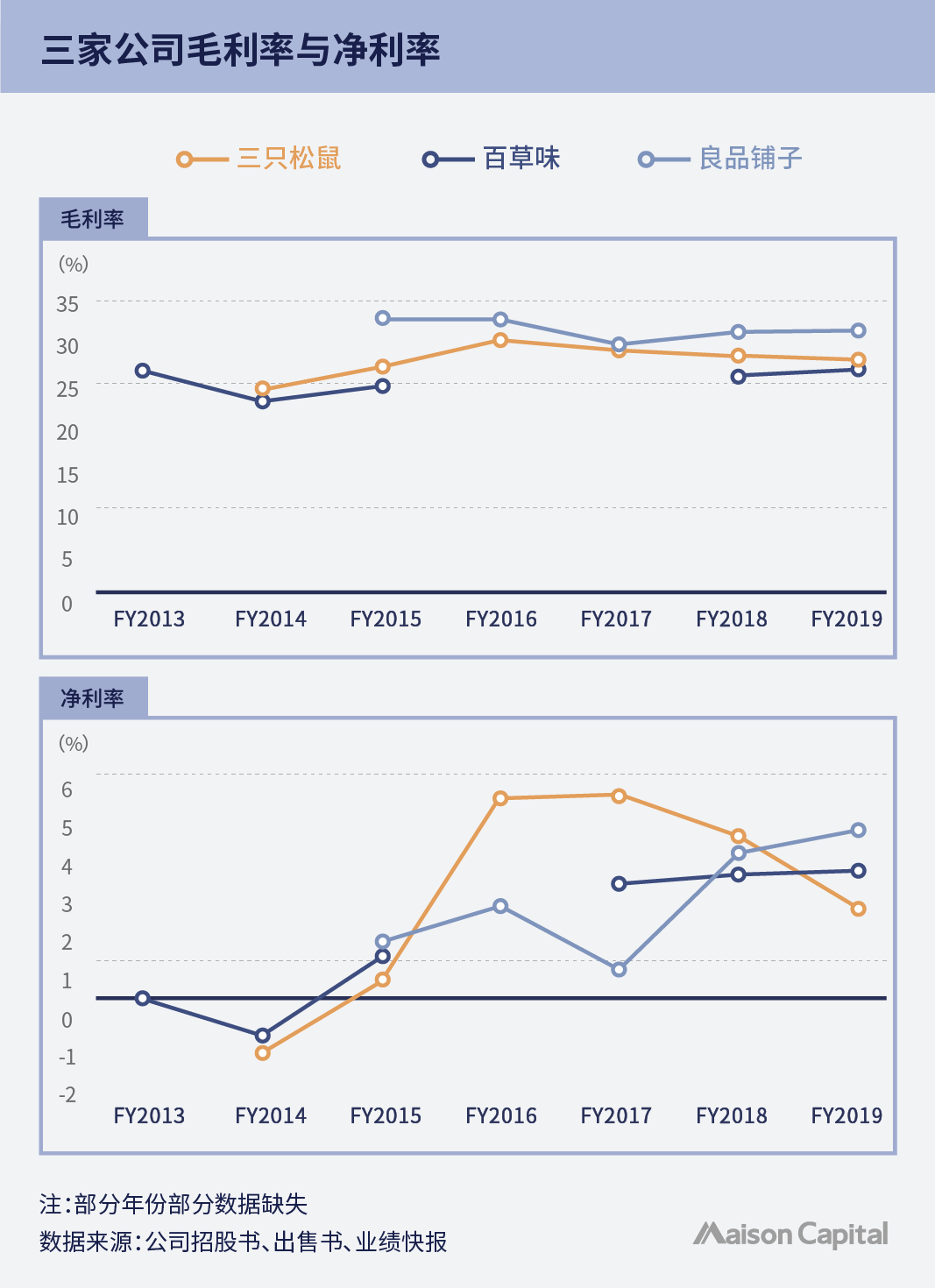

最后,我们来看一下休闲零食行业的毛利率。该行业线下的综合毛利率平均能到40%以上,但线上基本只有25%左右。根据公开的财务数据,互联网零食企业的平台流量推广费用、平台佣金、快递物流费用平均会占销售成本的60%-70%,线上大部分毛利是被电商平台和快递公司拿走了。从三只松鼠财务数据来看也是如此,2019年上半年三只松鼠的销售费用上涨47.52%,主要是第三方电商平台的服务费用和物流快递费用提升。

从这三家企业销售额线上占比、流量对营销的作用来看,我们可以大体得出一个结论,以坚果为原料制作精加工食品产品的企业仍不具很强的品牌性,产品成熟度较低。

对上述具有淘品牌特性的企业来说,会存在同质化、流量成本越来越高的问题。从中短期来看,它们已被动进入了线上存量的份额保卫战。

02

同质化严重且行业竞争激烈的情况下,坚果品类企业较难做出差异化和品牌价值

坚果品类成为存量市场,总量不变的情况下,越来越多品牌来分蛋糕,产品越发同质化。

所以不难理解,为什么这几年“全品类”会成为百草味和三只松鼠每年战略必提的关键词。

三只松鼠的创始人章燎原提出的“娱乐化战略”一度被媒体深入解读。他也曾谈过坚果的导流逻辑:“对电商品牌而言,除了产品本身要好,还得找到流量大的品类。也就是说,如果你只是做一个很细分的品类或者场景,往往会被大流量的打死。因为,基础逻辑是大流量吃小流量、高频打低频、高客单价打低客单价。流量争取要快,成为第一要快,‘干死’ 别人更要快。”

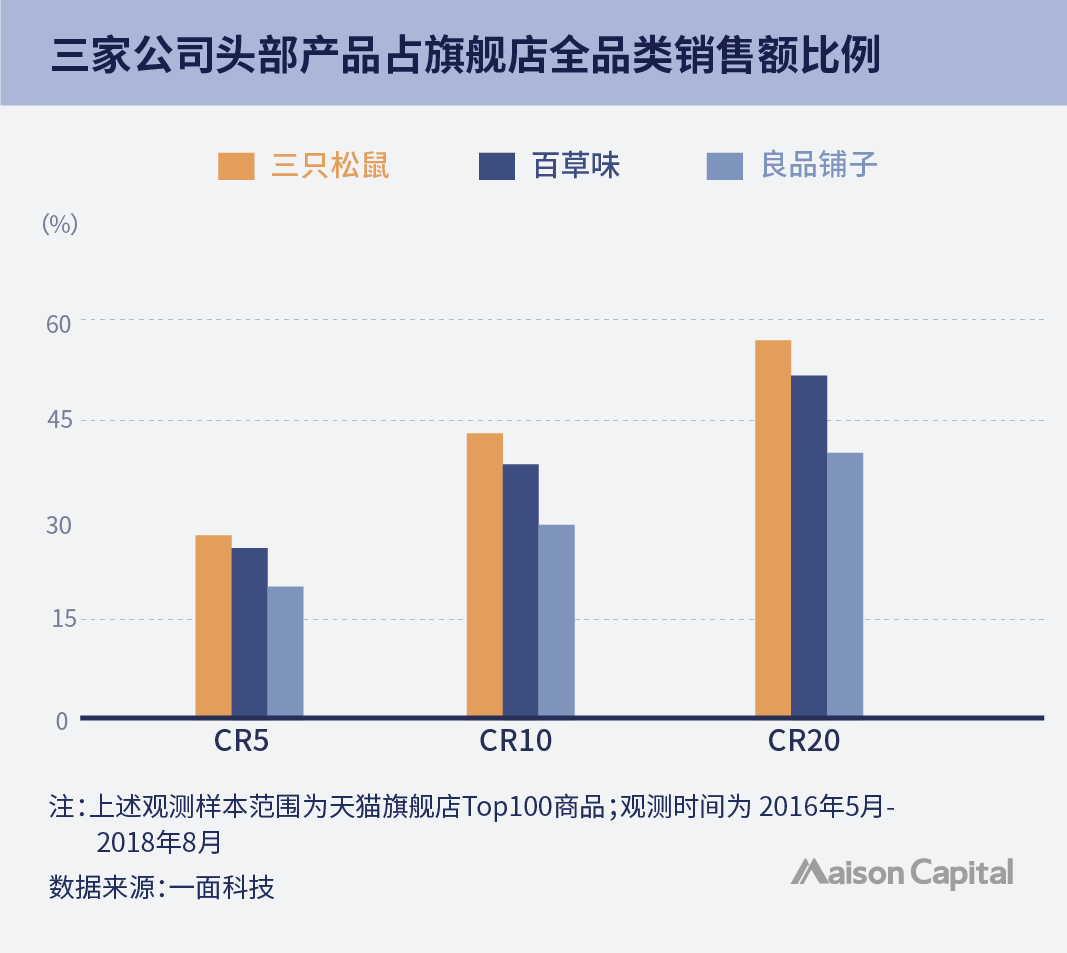

毫无疑问,三家公司都找到了“大流量”,在其产品序列中也都体现出少数爆品贡献绝大多数销售额的头部爆品效应。

相较于三只松鼠和百草味,良品铺子对爆品的依赖较低(见下图)。

坚果品类同质化严重且行业竞争激烈,不同公司间较难做出差异化和品牌价值;坚果品类自身毛利率低,故而需要依靠其他品类进行变现。

坚果类产品则体现出了更强的大单品特点,单个SKU的收入显著高于非坚果类。其中三只松鼠单个SKU收入高于百草味高于良品铺子(见下图)。

在行业主打量大的大单品和爆品策略,产品迭代速度较慢,同质化的情况下,如何让消费者记得住?

三只松鼠借助了 IP的方式实现品牌传播,以萌文化做营销;百草味做了三个IP(吃货节、演吃会、零食秀)并联合颐和园、国家宝藏推出国潮系列IP。良品铺子则重在“良品营销”,通过代言人亮相,投资成立“核桃TV”,打造坚果升级产品“一代佳仁”亮相直播节目,网红加明星直播等方式加固品牌记忆。

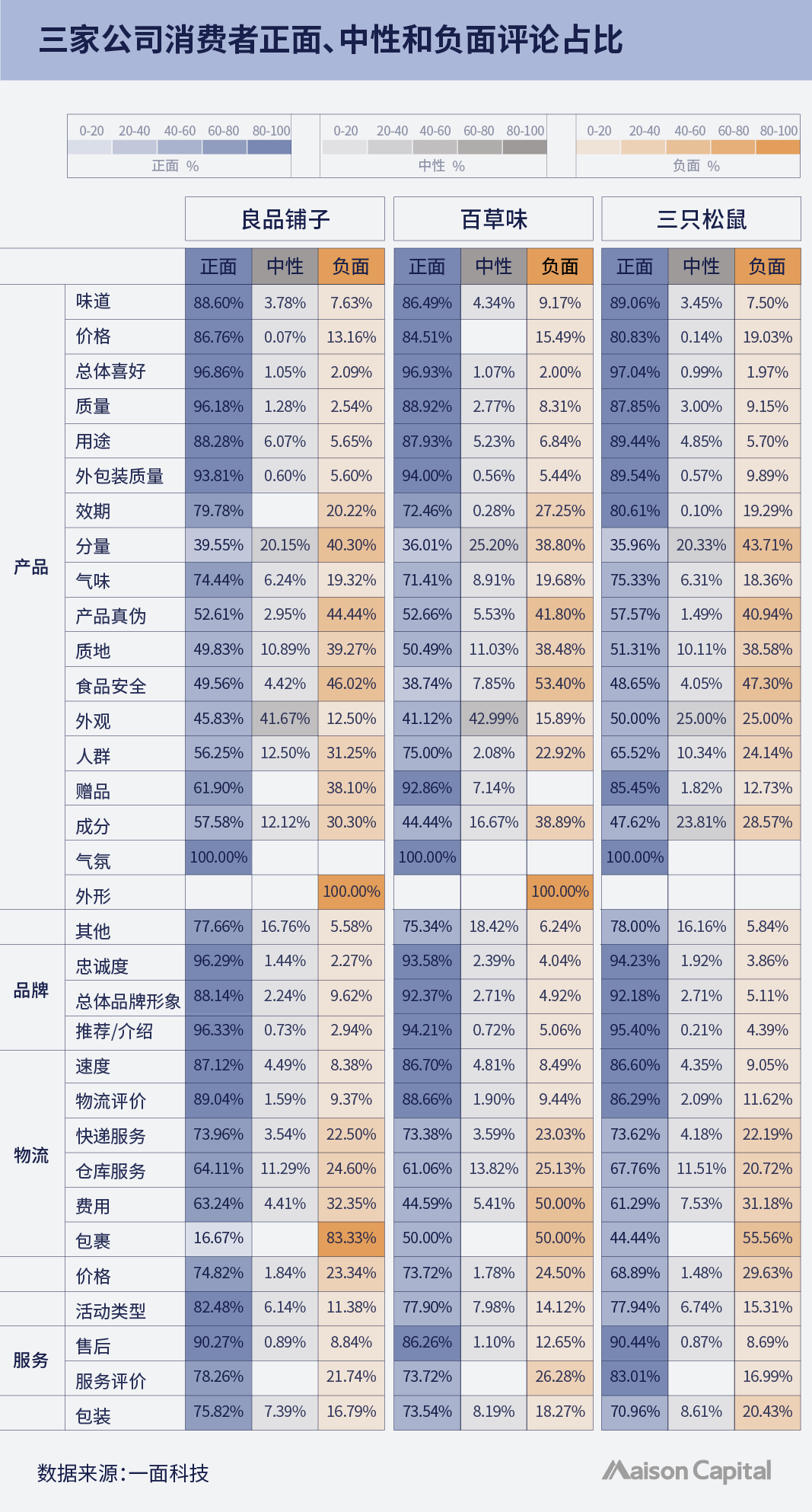

然而,从上图消费者对旗舰店评价信息来看,产品真伪、质地、安全、外观等维度的正面评价比例不算高。三家公司之间仍较难做出较大差异化和品牌价值。

03

解决同质化问题需要“自上而下”,这是一种正向、积极的改变。

同质化不仅是在下游的产品端,还体现在上游的供应链端。

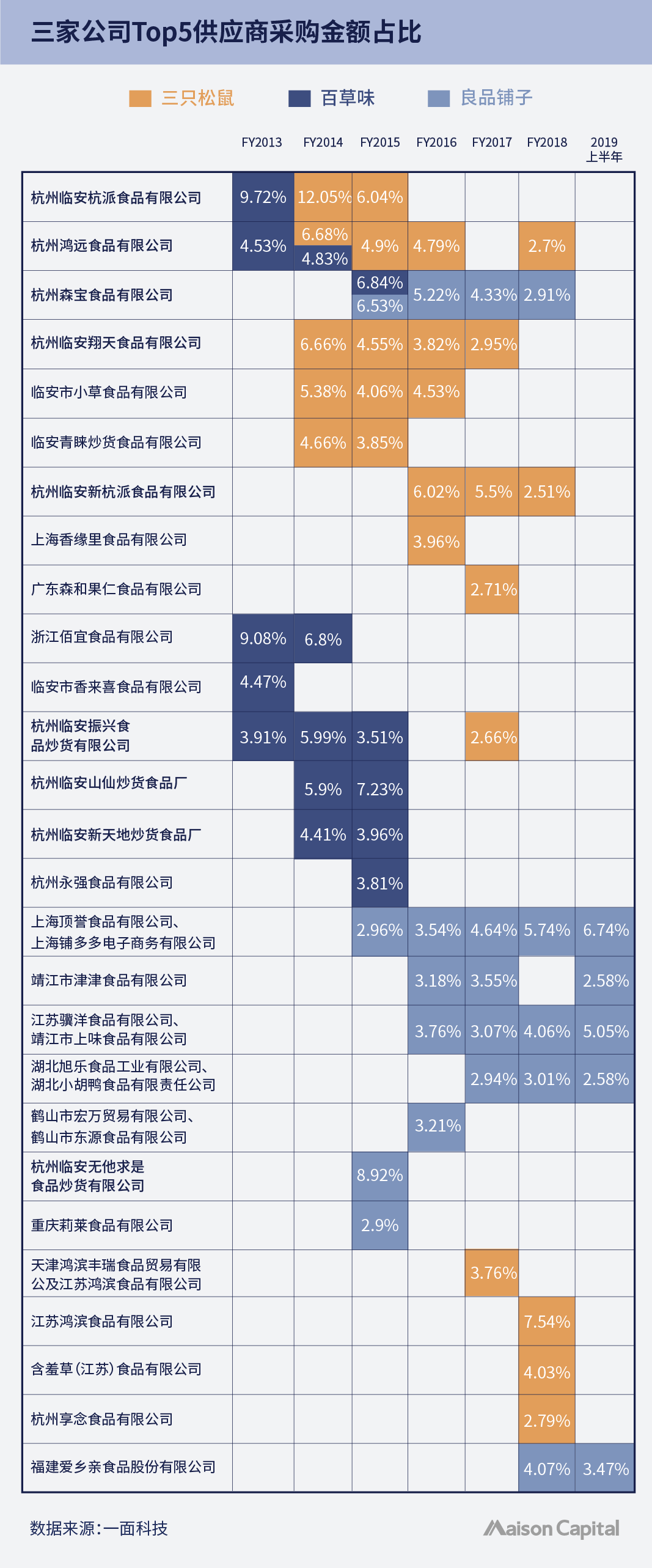

查看三家公司的前十大供应商名录可以看到两个现象:坚果品类供应商大部分来自杭州临安,且出现多家供应商重合。

上图可见,伴随着三家企业的成长,其上游供应商并未出现明显的”壮大“,仍存在过于分散的情况,这会导致质量管理难度增大。从公开信息来看,三家企业都曾数次爆出食品安全问题。

解决方案肯定是“自上(上游)而下”的。部分坚果品类企业已经在做直接对接采购,更看重供应链上的品质与安全。麦星研究院认为,这是一种正向、积极的改变。

2019年年初开始,良品铺子启动了大宗原料全过程溯源体系,通过搭建供应商协同体系与数字化,从而实现产品全质量管控。

良品铺子每年在东北采购1500-1800吨1级和2级东北红松,约占该等级红松产量十分之一。媒体曾报道过良品铺子一家战略供应商在东北红松产品到最上游端溯源的案例。这家供应商一半产能来自良品铺子“东北红松”的产品订单,再通过线上、线下渠道销售出去。

2020年2月24日,杨红春在上市直播致辞中回顾,过去14年,良品铺子打通了从产地、品种、种植、采收、生产、运输、存储、销售等各环节,并着力推进全渠道数字化建设。

三只松鼠现有SKU 600多个,合格供应商500余家,每年都会委托ITS/CCIC/SAI等第三方检测认证机构,对供应商进行500余次食品安全审核,其中包括通知审核和非通知审核。

2019年,三只松鼠投入数千万元打造松鼠云造系统,目的是通过该系统,能够尽量缩短从工厂到消费者的距离,把时间压缩到20天,同时让该系统提供可靠的质量保障。打通各个部门和供应商之间的业务数据,通过大数据对原材料、生产、包装、仓储、物流、销售等整条供应链进行统筹和监督,以更为高效的资源配置,实现柔性供应链。

从天猫 Top 10的坚果品牌市占率来看(见下图),截至2018年8月,三只松鼠都是遥遥领先的。未来的优势对比,则取决于各家在上游供应链上的投入。

百草味则在2018年花4亿建立了占地10万平方米的总部基地,成为国内最大的食品研发生产、仓储物流智能一体化综合体之一。

2019年12月中旬,百草味的全国大仓从2018年的12个增加到了17个,升级了整个物流板块,全国70%-80%的地方都可以实现次日达。如果确实能打通研发、生产、仓储、物流在内的供应链端全链路,对推动其超级大单品战略,提升产品创新能力会有帮助。

从战略角度,2020年3月20日,三只松鼠公告,拟使用自有资金2.4亿元设立5家全资子公司,并由设立完成后的三只松鼠供应链管理公司设立全资子公司、即公司的全资子公司三只松鼠华东供应链管理公司。

物流和供应链是电商的基础设施之一。要发展线下,供应链以及完整的仓配、物流则更是不可或缺的核心部分。

04

长期来看,品牌需要回归产品,踏踏实实深耕上游供应链,才能逐步积累更深的护城河。

就从做产品的角度,麦星研究院认为,更值得学习的是美国会员制超市Costco、中国主推自有品牌商品、自建零售渠道、自控供应链的食品连锁企业元初食品。

以Costco为例,Costco会积极参与到供应商的产品制作流程中,帮助节省成本的同时,确保品质一流。其对品控的要求严格具体体现如,一旦产品出现问题,Costco与Costco的任何其他供货商至少3年内都不会与之合作;供应商须满足Costco对价格、数量、质量等无数要求,他们拥有自己的认证实验室,配备了专业人士并进行独立抽样检查。如此,才培育了不少独家的上游供应商。

Costco的自有品牌Kirkland旗下有售卖Pure vanilla和vanilla ice cream产品,为追求持续稳定的高质量香草供给,costco放弃全球香草最大供给源Madagascar(考虑极端气候和政治不稳定要素等),将视线转移到具有绝佳的香草种植条件的Uganda,联合UVAN、Uganda香草豆加工商、丹麦政府等提出了扶持开发计划,包括培训农户种植收成的最佳方法、建立当地curing station保证最佳标准等举措。

再如元初食品这家企业,其产品定位是“坚持最大程度的原生态,少处理,少添加”。元初食品旗下也有坚果/果干系列产品。开发元童原色开心果之际,元初买手前往全球最佳的开心果产地——美国加州,与当地领先的种植商和加工商合作。精选开口率98%以上,无漂白,无熏蒸的高品质开心果。为了保证产品品质,当地加工商开心果从树上收割、去皮、脱水烘干、再到储存运输到加工厂,整个过程控制在24小时内完成。

腰果产品,元初选用的是越南原材料。越南腰果口感上比印度、非洲产的好,价格比其它产区的高10%以上。但是越南也有很多从非洲等地过来的腰果,加工成越南腰果出到世界各地。

如何避免混入外区“杂果”?元初与越南当地最大的腰果供应商合作,精选WW320级别,从品种、饱满度、成色、口感、破碎率等方面严格把关,运用轻度烘焙、非油炸工艺,保证最佳品质。为此,元初的买手深入越南,跑了大大小小的工厂几十家以上,先要对供应商进行严格的筛选,还需深入产区对产品的品质等进行严格把控,直接和供应商定出产品的标准及元初自已的产品手册。

消费升级带来的高品质要求,也在推动品牌制订更高的选品策略。简言之,选择最优产地,严控原料、加工、储存、成品等环节,生产过程注重健康,同时通过直接与源头供应商合作,减少中间环节,是为消费者提供“质优价实”好产品的基础。