麦星内参 | 户外服饰品牌发展的“快”与“慢”

2024-04-17

麦星说

无论是“中年三宝”的始祖鸟、“全民校服”的北面还是“国民”骆驼,“冲锋衣”与这些户外品牌的热度席卷男女老少。从公园遛弯的轻户外参与者到热衷于挑战的硬核户外爱好者,甚至是追求舒服实用穿搭的商务人士,都可以在户外这个概念下找到自己的场景与穿搭归属,户外服饰品牌近年正在进行快速的人群渗透。

针对这一优质增量市场,我们从行业发展周期、代表品牌案例、线下门店趋势以及产业链的价值分配等角度,尝试理解户外服饰品牌发展的“快”与“慢”。

行业上行,头部提速

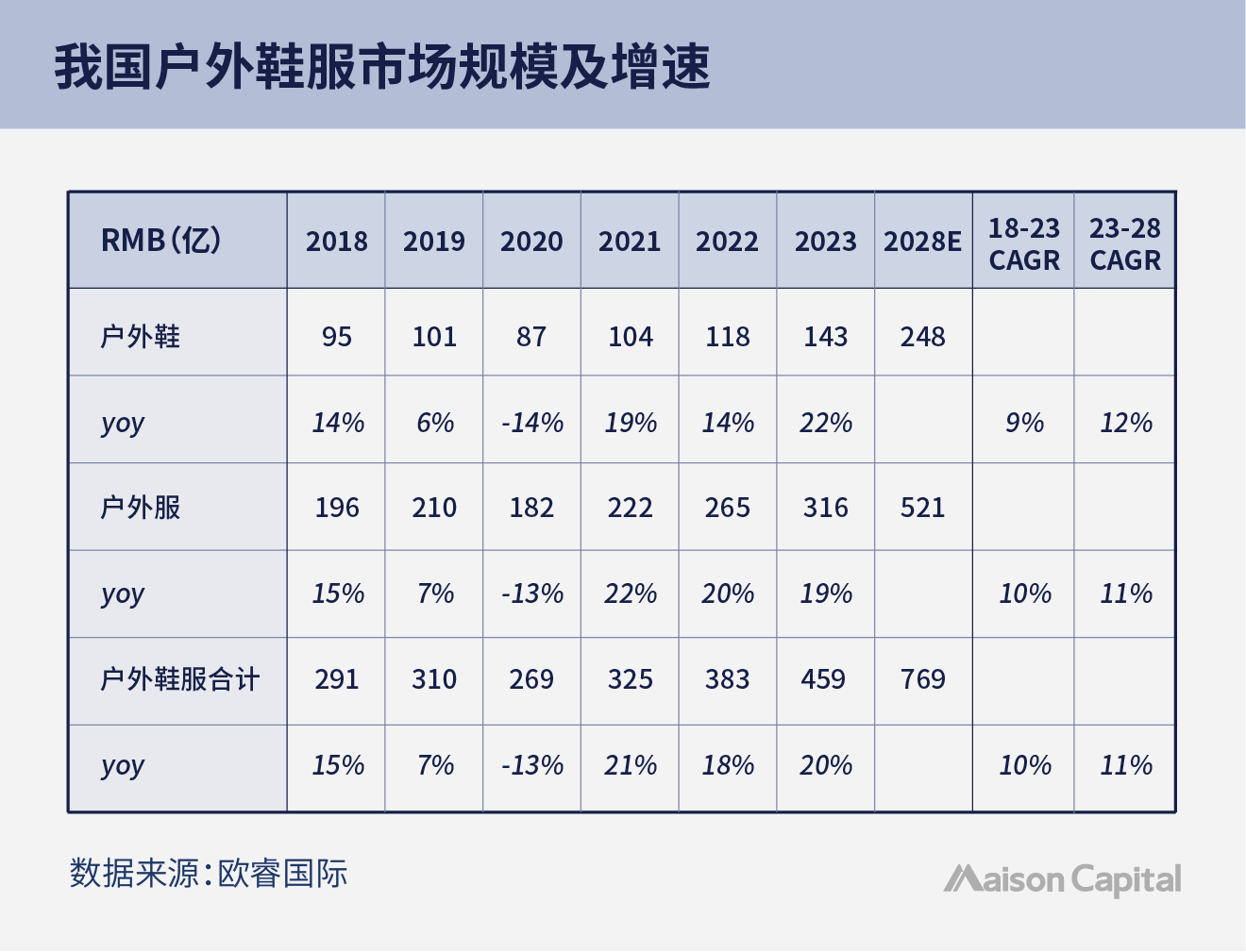

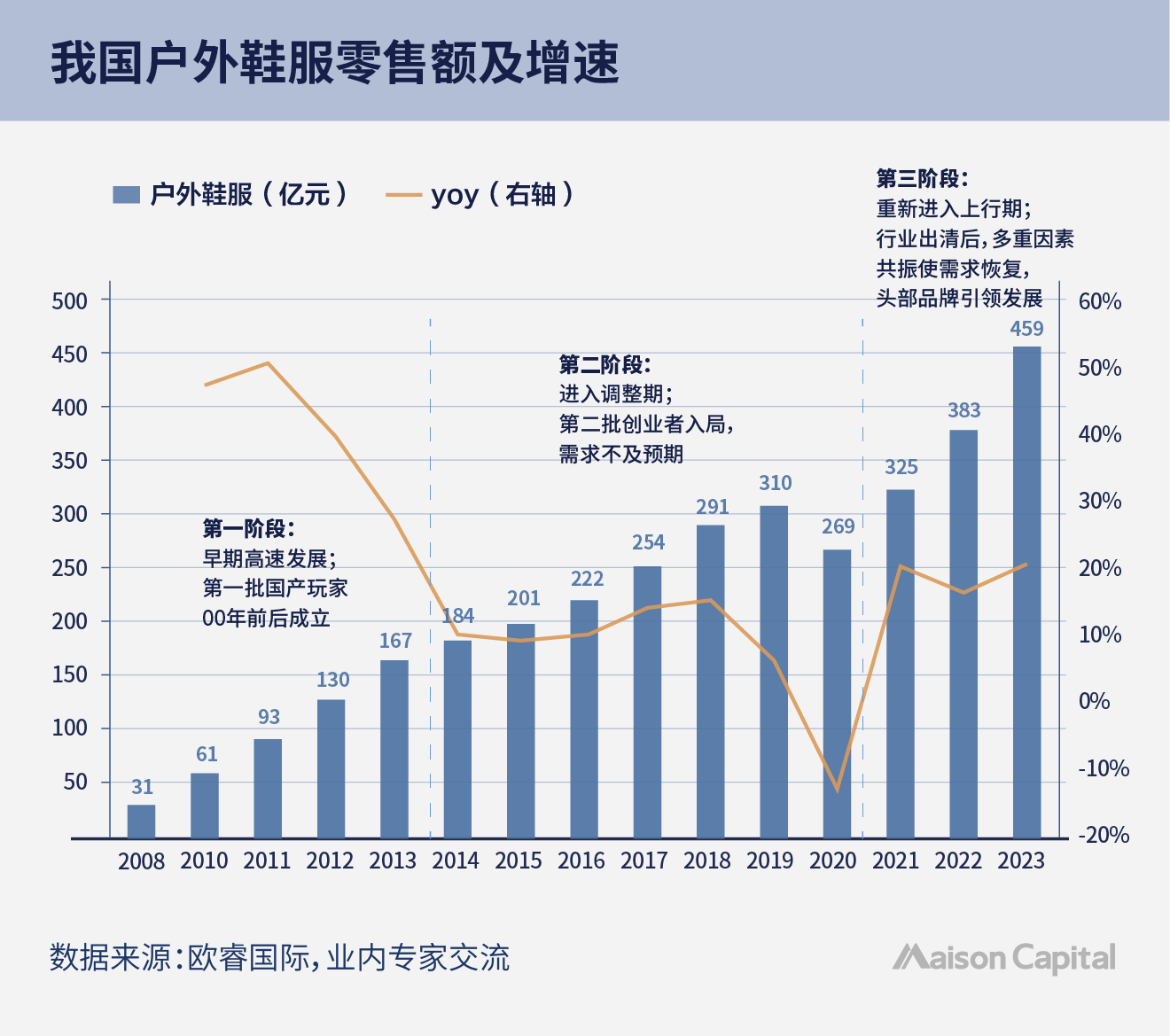

根据欧睿行业数据,2023年我国户外鞋履市场规模143亿元,户外服装市场规模316亿元,合计459亿元;预计2028年我国户外鞋服合计预期以11%的CAGR快速增长至769亿元规模。该领域是目前我国3939亿元规模Sportswear(含运动、户外鞋服)的大盘中增速最快的细分类目。

户外鞋服行业在我国并非新事物,其发展大致经历过三个阶段:(1) 2000年-2013年行业经历了早期的快速发展阶段,也诞生了我国第一家上市户外品牌——探路者;(2) 随着不断有新品牌进入市场参与竞争,而需求端的增长其实并未达到预期,我国户外鞋服行业在2014年前后进入调整期;(3) 随着疫情的到来,使得原本就在出清的行业供给加速离开市场,行业在2020年之后重新进入上行周期。疫情加速了消费者对于健康概念的追求和传播,年轻人相对更重视体验性消费,国内外品牌如始祖鸟、可隆、骆驼、凯乐石等在此期间发力,提供更优质的供给等因素叠加推动行业进入了加速发展的新阶段。

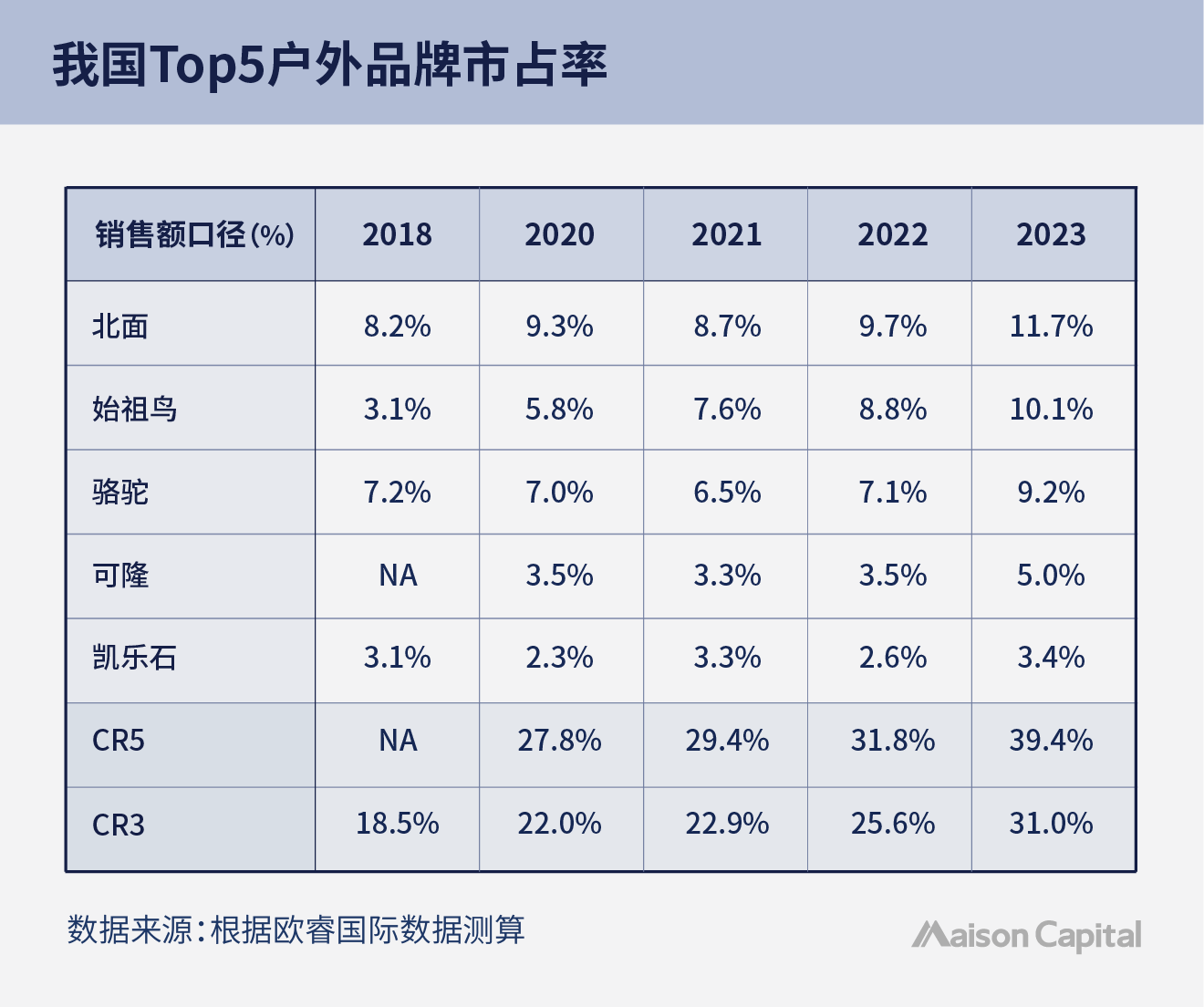

从竞争角度观测,户外鞋服行业市场集中度显著提升。根据欧睿数据[1]倒推,我国目前户外鞋服品牌CR5由2020年27.8%提升至2023年39.4%。也印证了2021年以来行业的发展得益于优质头部品牌的拉动,典型如始祖鸟在大中华区持续发力,显著拓宽了行业向上爬升的价格带、提高了消费者对户外服饰的关注,推动了行业的高质量发展。

从上述数据来观测,户外鞋服行业目前处于行业成长期的品牌分化阶段。从规模增速与头部集中角度,我国户外服饰品牌目前发展是“快”的;但拉长时间来看行业,不可避免需要经历“慢”的起伏周期。

典型玩家,经典打法

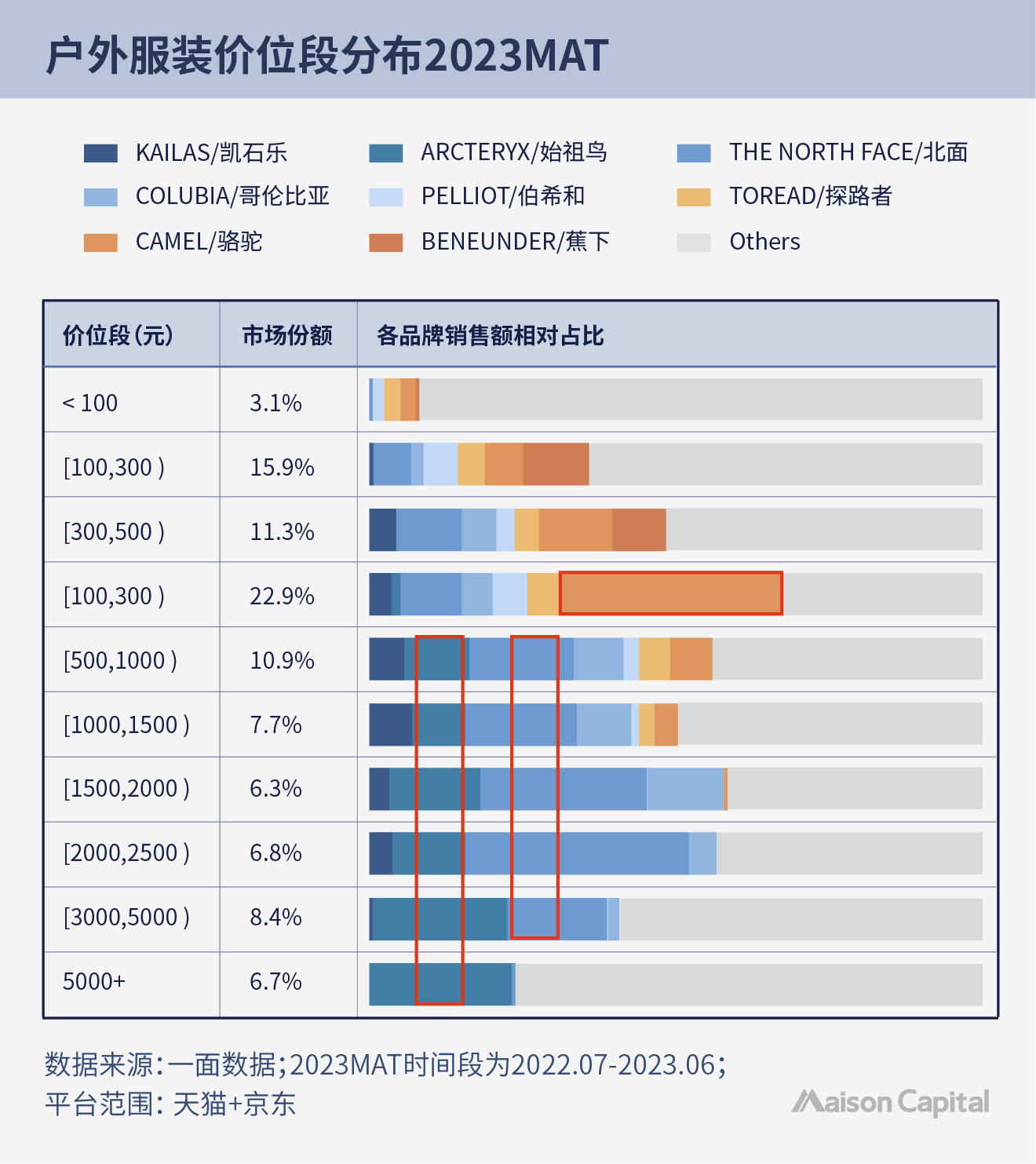

通过对线上(天猫、京东)户外服饰不同价格带玩家销售额分布的数据抓取,我们从:跨越价格带个数、市占率两个维度拆解各主要户外服装玩家,也基于此识别出几个代表品牌打法的典型模式如下:

(1) 多价格带突破:北面在1000-5000元价格带(100-1000元亦有优秀表现)、始祖鸟在2000-5000+元价格带(1000-2000元亦有优秀表现)实现较高销售额市占率;

(2) 单一价格带领先:骆驼在500-1000元价格带起到引领作用。

两种不同的模式均能够成就优秀户外鞋服公司,但是背后的路径与核心要素有所区别。骆驼作为全品类户外品牌,在供应链效率、极致性价比以及线上运营能力等方面具备优势,公司成立20余年来不断构建与强化与其定位吻合的闭环能力。

始祖鸟、北面能够实现多价格带突破,从产品角度实现了多品类的心智占领(例如北面的羽绒服、冲锋衣,始祖鸟的棉服、休闲外套);甚至还突破了“专业”的心智定位而具备了“时尚、潮流”的心智认知,进而实现“专业玩家”之外的“泛户外人群”的品牌认同。

我们在此选取历史更久的国际品牌始祖鸟与北面,试图进行头部品牌的成功要素研究。

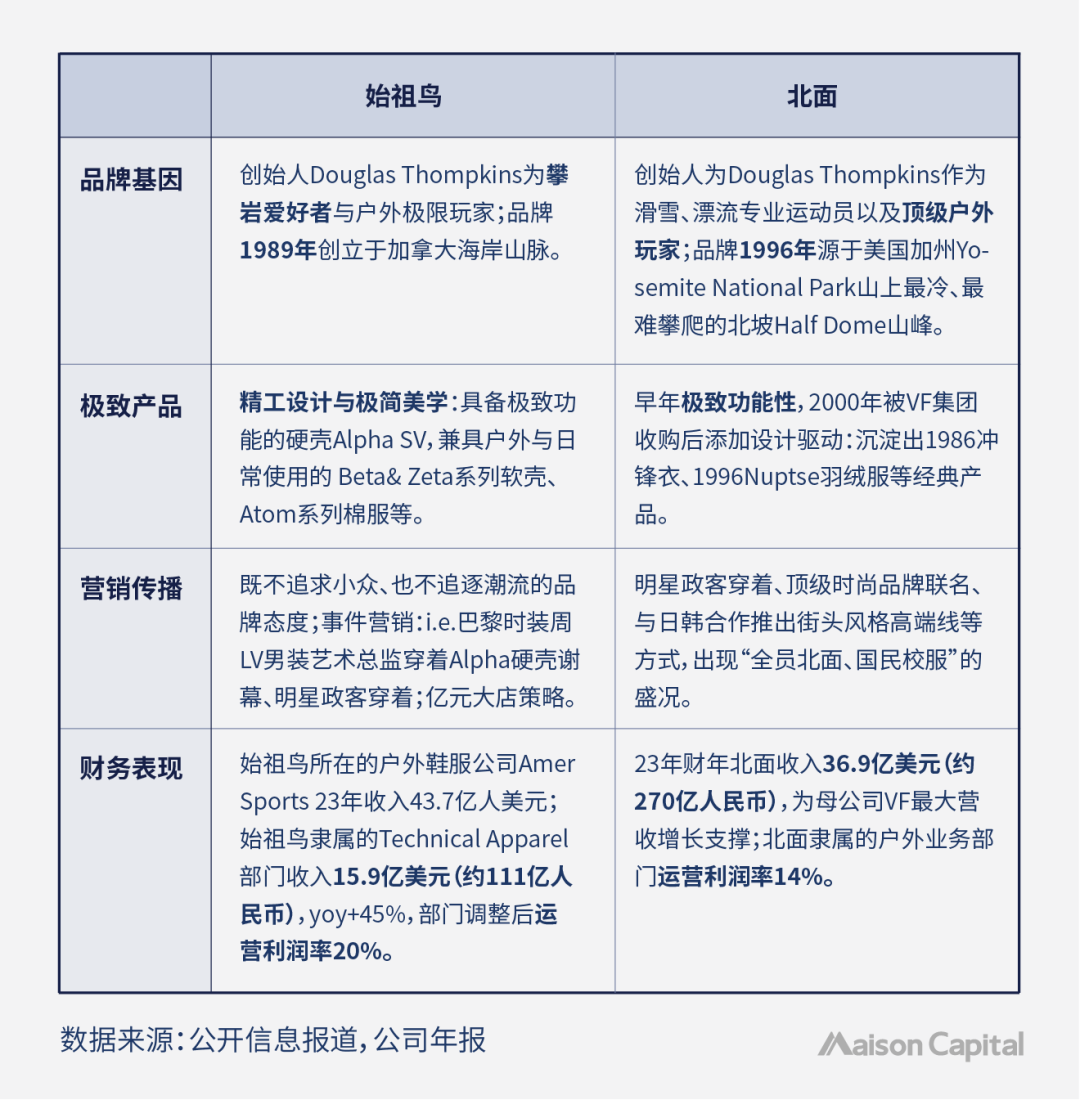

北面创始人Douglas Thompkins作为滑雪、漂流专业运动员以及顶级户外玩家,于1964年因缺乏高质量登山工具而成立The North Face,随后终身致力于荒野保护(建成了从智利海岸线到安第斯山脉的普玛琳公园Pumalín Park)与户外探险。在产品线扩充过程中,北面沉淀出1986冲锋衣、1996Nuptse羽绒服等经典产品。自品牌2000年被美国VF集团收购以来,“街头时尚”已经逐步成为北面主要标签,伴随着明星穿着、顶级时尚品牌联名、与日韩合作推出街头风格高端线等方式,出现“全员北面、国民校服”的盛况。

1989年,加拿大攀岩爱好者Dave Lane因不满于现有攀岩装备,带领团队开始生产安全带,创建始祖鸟前身Rock Solid。在其发展历史中,一直秉承既不追求小众、也不追逐潮流的品牌态度;专注于精工制造与审美传承(e.g. Alpha SV硬壳的极致功能,Beta& Zeta系列软壳、Atom系列棉服的美学与日常使用),沉淀了良好的品牌核心资产。在安踏收购后,通过Tik Tok淋水测试、巴黎时装周LV男装艺术总监(Off-White创始人)Virgil Abloh穿着Alpha硬壳谢幕等事件,进行自然破圈。始祖鸟自被安踏收购以来,除了下文提及的优化门店的策略外,能够看到其在女性群体、商务群体、甚至是Z时代群体的产品系列拓展,以及在鞋类的品类拓展上的努力。

概括来说,我们提炼出穿越周期的户外典型玩家的几个要点:

(1) 户外品牌基因:品牌一定程度上是创始人特质的外化,穿越周期的户外品牌有极致户外玩家创始人的认知、精神、圈层影响力加成,其内核相比一般消费品牌更加稳固。

(2) 极致产品打磨:户外鞋服天生具备较强功能属性,又在破圈的过程中叠加审美属性。头部品牌均拥有精细打磨的系列产品,在小众与大众、经典与潮流之间寻求商业平衡,如何选择和表达将是头部户外品牌的长期话题。

(3) 高举高打的营销传播:品牌势能的快速放大,核心是在保留品牌内核的基础上进行人群破圈。这往往离不开潮流设计、事件营销等放大器,明星政要等意见领袖在重要场合的穿着,也是可遇不可求的重要抓手。

成功玩家商业化落地与爆发,无疑是受人瞩目的快速发展期;但背后是慢功夫的内功修炼——数十载的产品打磨、有效的营销传播以及创始人奠定的基因与初心。

DTC发力,门店升级

从渠道结构角度,整体运动户外服饰线下占比约65%。近年线上渠道发展迅速,如抖音等兴趣电商给不少品牌创造了发展机遇,但目前线下门店仍是头部品牌的发展重心。

头部品牌的门店不断优化升级,推动其门店整体经营效率自2022年以来持续优化。门店优化升级于数据侧体现在更好的点位(单位租金提升)、更大的面积以及精简门店数量等方面。举例来看安踏与亚玛芬旗下户外品牌的表现:

根据久谦监测的线下零售数据[2]推算,始祖鸟单店月销可以做到300-400万元,其超高端点位(单位租金水平高且不断抬升)、大店策略(平均面积接近300平)、奢侈品级别的门店投资和运营,带动店销持续优化,也进一步降低了租售比。这也符合2020年以来始祖鸟不断优化门店布局、精简门店数量,推出“亿元销售大店”的DTC策略。

迪桑特同样逐步开启大店模型、优选高端点位的策略;平均门店面积250平(对比早期平均150平左右)、月度店销超过150万元。

可隆目前门店相对较小,平均门店面积约150平、月度店销70-80万元,但门店的月销提升速度极快(对比早期月度店销30-40万元),品牌势能逐步显化。

上述情况向我们展示了户外品牌门店的显著升级趋势,以及优秀的门店运营效率。亚玛芬在上市路演中也一再强调对DTC渠道的重视以及大中华区专业户外服饰在该渠道取得的亮眼表现。对户外服饰品牌来说,想要构建良好的品牌与用户交互渠道、塑造良好的消费者体验进而实现人群扩圈以及提升品牌溢价,线下门店一定是重中之重。我们非常高兴的看到,国产头部品牌如凯乐石等,也持续在门店端优化升级,不仅在专业领域、也在优化消费者体验与品牌建设角度带动行业发展。

深圳始祖鸟门店(照片由麦星团队拍摄)

深圳、杭州凯乐石门店(照片由麦星团队拍摄)

深圳、杭州凯乐石门店(照片由麦星团队拍摄)

此外,我们的团队通过门店走访后发现优秀的户外品牌门店在消费者体验方面还做到:(1)陈列视觉(色彩、动线、内容)的美感,例如始祖鸟门店视觉由在店陈列师专职负责;(2)“玩家级别"的专业服务,例如凯乐石门店,同为户外玩家的店员能够在不同适用场景的产品推荐以及推动消费者加入品牌社群中起到重要作用;(3)有效产品带宽,例如北面门店冬季围绕经典系列的羽绒服、冲锋衣在不同材质、配色以及联名角度拉开多SKU、多价格带宽,使得用户能在核心品类中保有多样化选择,同时能够提升门店运营坪效。

DTC渠道(尤其是线下渠道)在头部品牌的带领下处于效率提升、消费者体验升级的快速发展过程中,进而加速商业化的转化速度;但这背后离不开上一部分所述的年复一年的慢功夫。

产业链价值分配均衡

健康、可持续的行业发展与竞争环境,也离不开产业上下游链条的健康、稳定的合作关系。由于运动鞋服的产品与户外鞋服产品具有一定相似性,且拥有众多上市公司公开信息,我们参考更为成熟的运动行业作为户外行业产业链价值分配的分析依据。

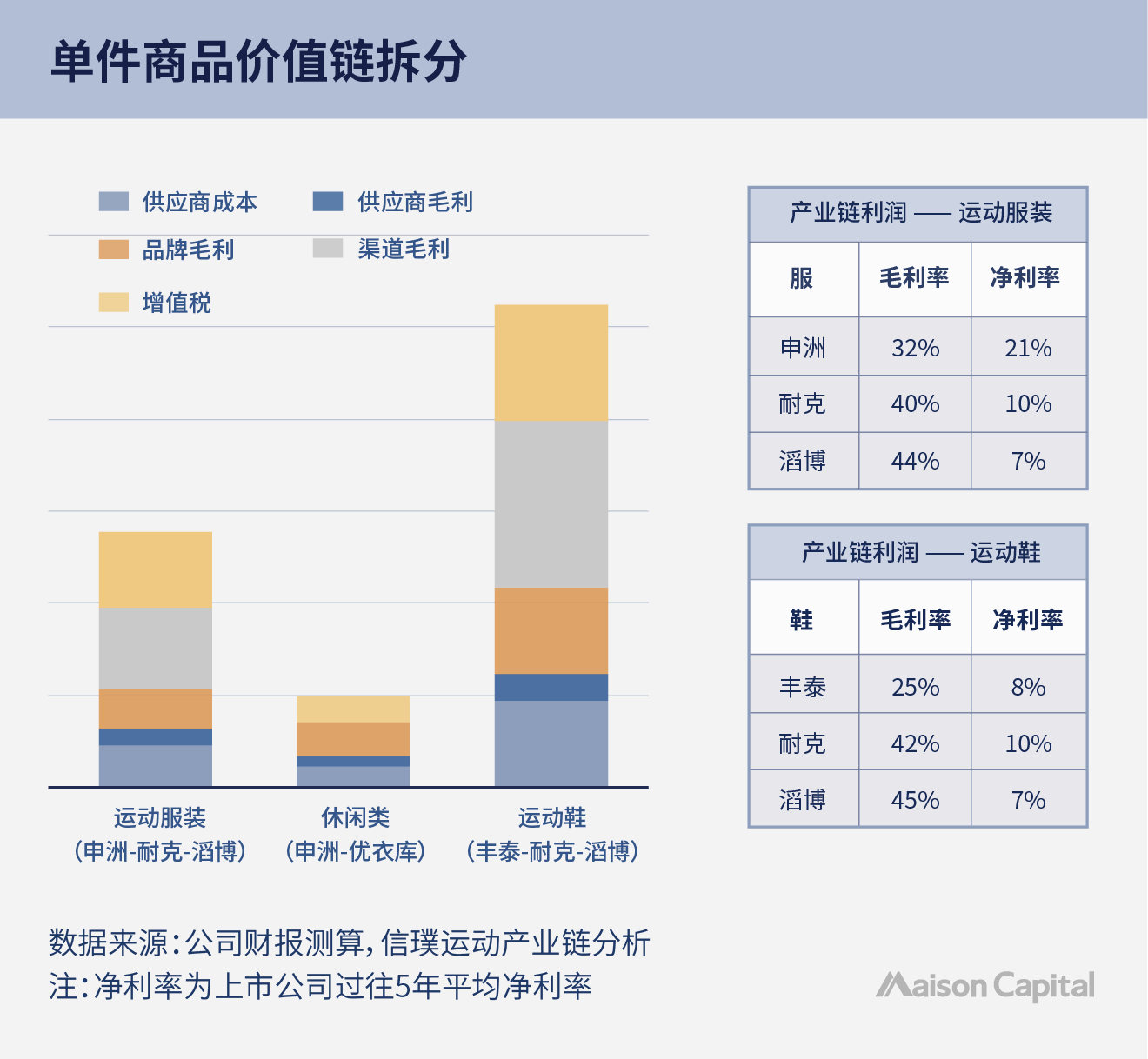

我们分别选取生产、品牌以及渠道侧头部上市公司的财务信息,分析从生产端到终端销售各环节在单件商品的价值链分配。

以一双耐克的运动鞋为例,生产商丰泰毛利率32%、净利率21%,单件净利额占商品零售价约2%;品牌商耐克毛利率42%、净利率10%,单件净利额占商品零售价约4%;渠道商滔博毛利率45%、净利率7%,单件净利额占商品零售价约5.5%。

我们发现头部运动品牌在穿越周期时体现了出色的稳定性和较高的附加值空间,使得行业主要利益环节利润分配比较均衡。这种在发展过程中形成的较为良性的产业链条关系,也有利于维护行业竞争不轻易陷入同质化竞争的内卷状态。

综上,从“快”的角度而言,我国户外鞋服行业进入快速发展期,头部品牌加速DTC渠道与线下门店体验升级进而提升商业化转化能力,是近年来消费品中亮眼的增量板块。与此同时,均衡的行业价值链分配也为行业玩家良性竞争提供土壤。

但也要看到,目前市场的头部玩家脱颖而出,靠的是在几十年的发展中不断在品牌势能、产品打磨等各个维度的内功与壁垒。历经行业周期仍充满生命力的户外品牌的发展背后,靠的是厚积薄发的“慢”功夫。

我们相信,能够帮助人们创造美好生活的消费行业一直有品牌持续发展的机会,我们也期待看到更多优秀的企业们在慢功夫的积累中,抓住行业东风、趁势而上、快速发展。

( 本文由麦星投资 副总裁 孙婧文 撰写 )

在变化中寻找趋势,在趋势中寻找确信

在变化中寻找趋势,在趋势中寻找确信

麦星投资自2009年成立麦星研究院,旨在为公司的长远发展持续积累商业案例,分析和总结商业实践中普遍性、规律性的认知,并结合最新实践适度推演,从而提高具体投资决策的效率与准确性,长期成为麦星伙伴交流商业认识与分享投资经验的平台。