麦星内参 | 产业升级背景下,如何找寻持续高回报的主航道?

2020-09-10

编者按:

麦星投资一直强调,在投资的过程中,需要对行业、经济时代背景做长期的了解。事实上,不管任何人,建立对价值判断的衡量标准都需要通过一些周期维度的观察。三五年太短,二十年有些长。观察某些企业、某个行业和时代背景十年之间的变化,刚好能建立起一个稳妥的判断体系,能为我们提供决策分析的基础信息。 中国产业升级战略持续在推进中。更高的附加值、更直接的销售链条带来很大的变革,即便是在疫情造成全球经济左右摇摆未卜方向的大环境下,仍然能通过合理的逻辑,找到持续高回报的投资领域。目光放得足够远,视野足够宽,也是麦星投资从来不担心“羊群效应”的原因。经济学里,常用“羊群效应”来描述经济个体的从众与跟风心理。从众心理容易导致盲从。其实投资领域也如此,“网红”项目往往一时跟风者众,抢得不亦乐乎。但热度一过去,还是要回到基本逻辑上来。很高兴再次分享麦星研究院对中国二产升级、三产突破的大趋势分析,这个逻辑依然没变。( 原文首发于2020年9月10日 )

熟悉麦星投资的朋友都知道,麦星研究院一直在做长期、深入的研究输出,来帮助提高投资决策的效率与准确性。麦星投资也会定期做内部分享会,从宏观与微观等不同层面,来促进我们对投资、行业、经济时代背景的理解。

我们近期的内部分享主题是,如何通过中美两国产业发展及资本化成果的对比,帮助我们分析、找出中国市场中持续高回报的投资领域。

那么,先来看国内现阶段的产业结构变化。

如果我们从国家统计局的数据来看2019年中国一二三产业占GDP比重,会发现产业结构有了明显的调整成绩:

2019年中国国内生产总值990865亿元,比上年增长6.1%。其中,第一产业增加值70467亿元,增长3.1%,占国内生产总值比重为7.1%;第二产业增加值386165亿元,增长5.7%,占国内生产总值比重为39.0%;第三产业增加值534233亿元,增长6.9%,占国内生产总值比重为53.9%。

也就是说,中国第二和第三产业产值已超过GDP的90%,约为93%。其中,第三产业所占比重已明显超过第二产业所占比重。当然,我们不能一味强调提高第三产业比重,而是要以是否提高了劳动力生产率为标准,因为目前国内经济的发展需要的是生产率提高和经济增长动力的转变。

对投资机构来说,我们的观察总是需要从内外、纵横来对比的。面对中国二产升级、三产突破的大趋势,服务于实体经济的资本市场发生了哪些变化?未来又会有什么样的走势?

通过中美两国资本市场相关数据的对比,试图从中寻找到答案。我们认为:

1.消费、医疗、科技是中国资本市场的核心增量领域。

2.中美样本之间差距较大的几大行业分别是:传媒、医疗、软件服务以及必选消费品零售行业。

3.医疗、食品饮料、高端制造和零售领域是具备“双ALPHA”的投资主航道。

以下是本话题的分享摘要,与诸位共享,愿有所得。

01

产业升级下的资本市场

在整个国家经济发展和产业升级换代中,资本市场在中间扮演了十分重要的角色。我们尝试从中美的比较视角来看新常态下,产业结构升级带来的资本化成果。

首先,我们将眼光聚焦于中国的上市公司 [1]。

消费、医疗、科技是核心增量领域

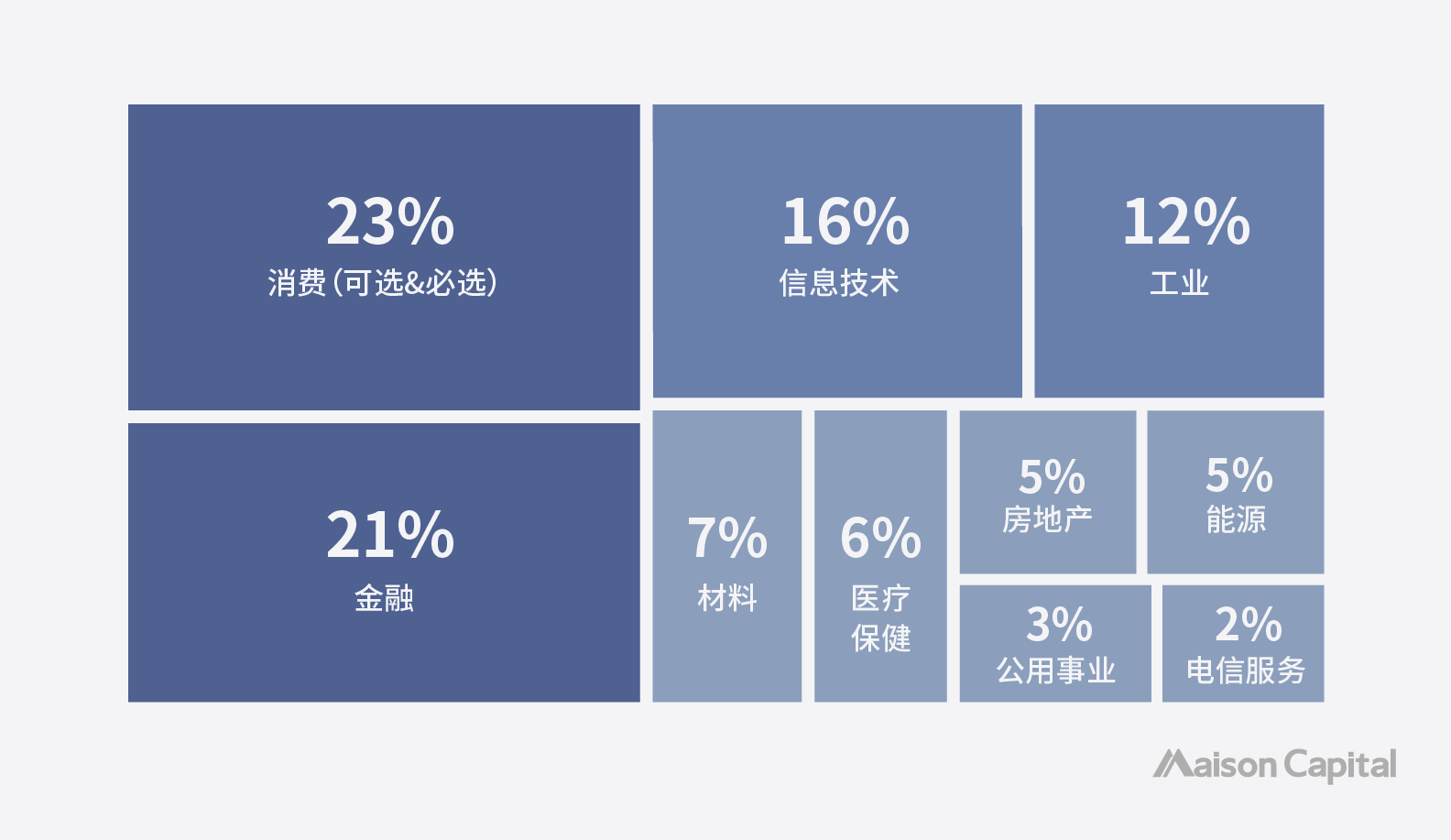

从静态角度,截至2019年12月31日,消费、金融是中国资本市场的主要组成部分,信息技术已经成为第三大市值行业。

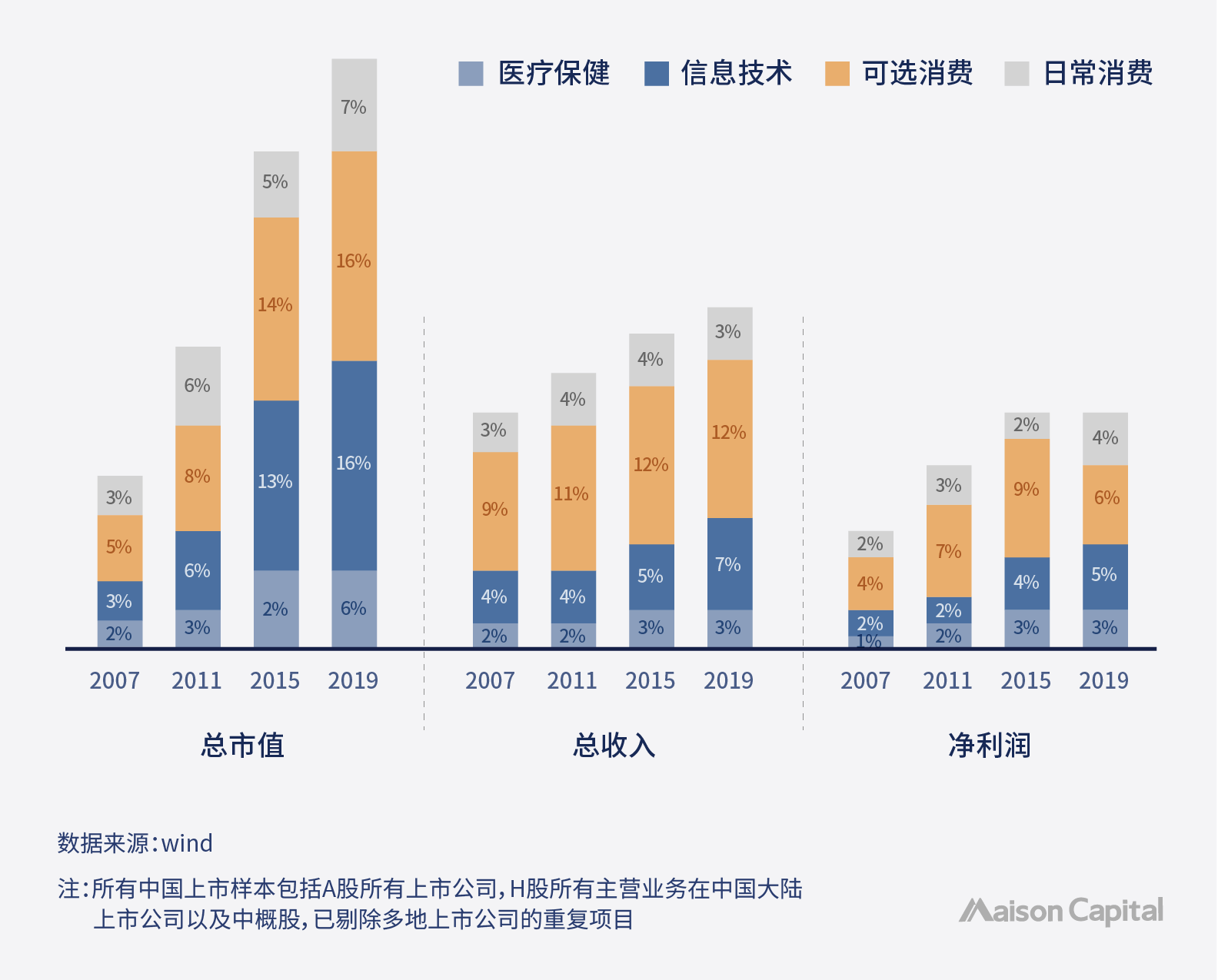

如果动态地观察2007-2019年中国所有上市公司,我们会发现只有医疗、信息技术、可选消费行业收入与市值占比是双双实现增长的。而且这几个行业的市值贡献度扩张的斜率(亦称“角系数”,表示一条直线相对于横轴的倾斜程度)显著高于收入贡献度。这可以说明,资本市场对于国内第二产业向高端升级以及三产的持续扩张持乐观态度。

图1 中国上市公司2019年分行业的总市值结构

图2 中国上市公司部分细分行业2007-2019年分行业总市值和业绩贡献度变动趋势

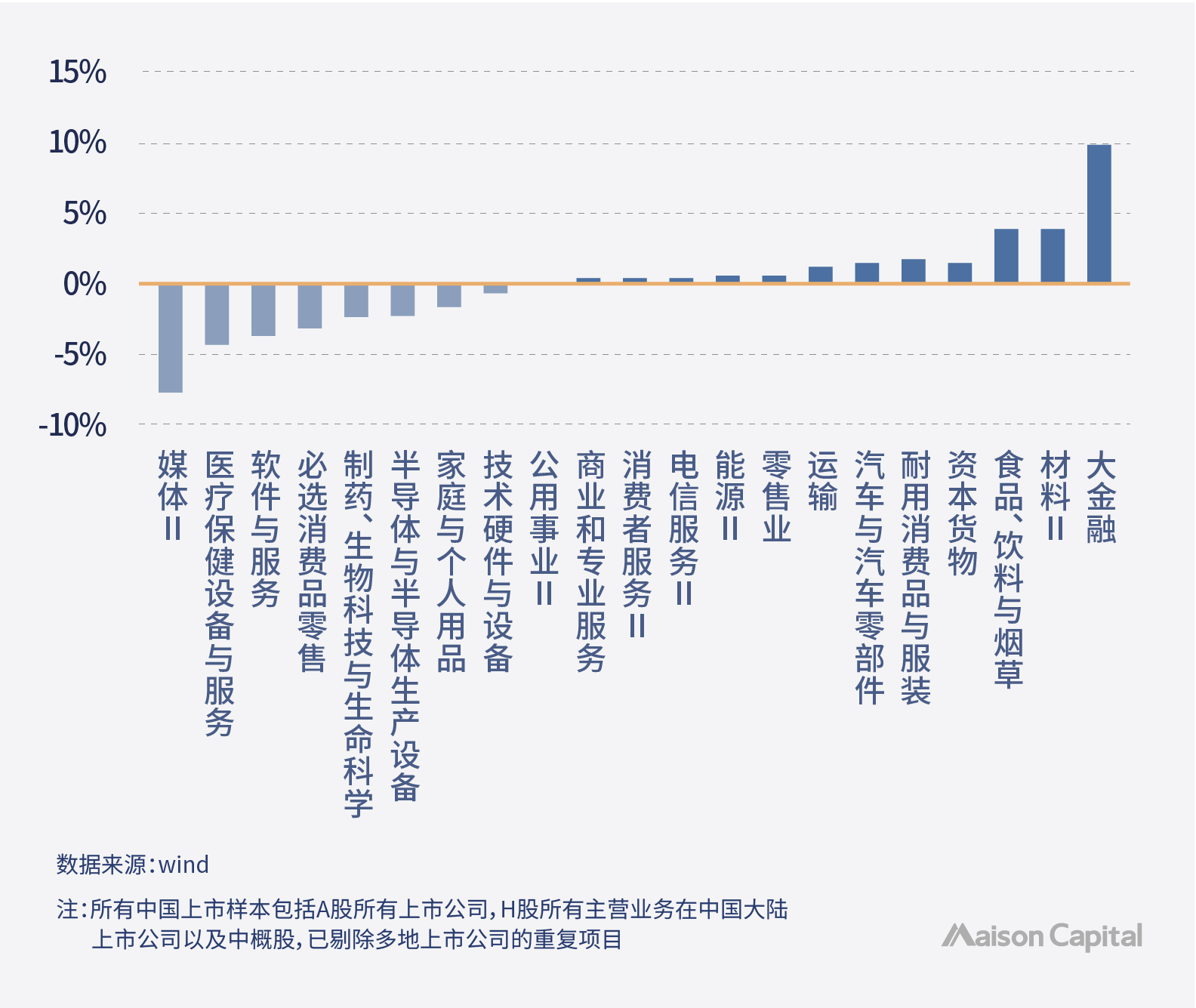

中美的传媒、医疗、软件服务以及必选消费品零售行业等细分领域存在显著差距

若进一步将中国上市公司分行业市值占比与美国标普500进行对比 [2],会发现中美样本之间差距较大的几大行业分别是:传媒、医疗、软件服务以及必选消费品零售行业。

之所以在资本化成果上有这样的差距,我们认为背后主要是这些原因导致的:

传媒行业:相比美国市场,中国的传媒业缺乏系统的工业化,叠加一部分监管因素,使得中国传媒业在这一领域尚未壮大;

医疗领域:中国与美国医疗领域对比,在医疗的高端领域还未有效突破,故而差距显著,龙头企业规模体量不足;

软件服务行业:美国有成熟的IP体系和制度保护,中国在这一领域国产化程度极低,极少部分公司的产品和服务体系也未能打开市场局面;

必选消费品零售领域:美国此领域已实现相当高程度的连锁化率,市场集中度很高,而中国的零售业则仍处于分散有待整合的阶段。

图3 中美上市公司2019年分行业总市值结构差异

02

升级领域中有哪些持续高回报的主航道?

了解了目前资本市场结构的变化以及趋势之后,再看哪些主航道是基础概率高的,更值得我们去深入挖掘的,有可能带来持续高回报的?

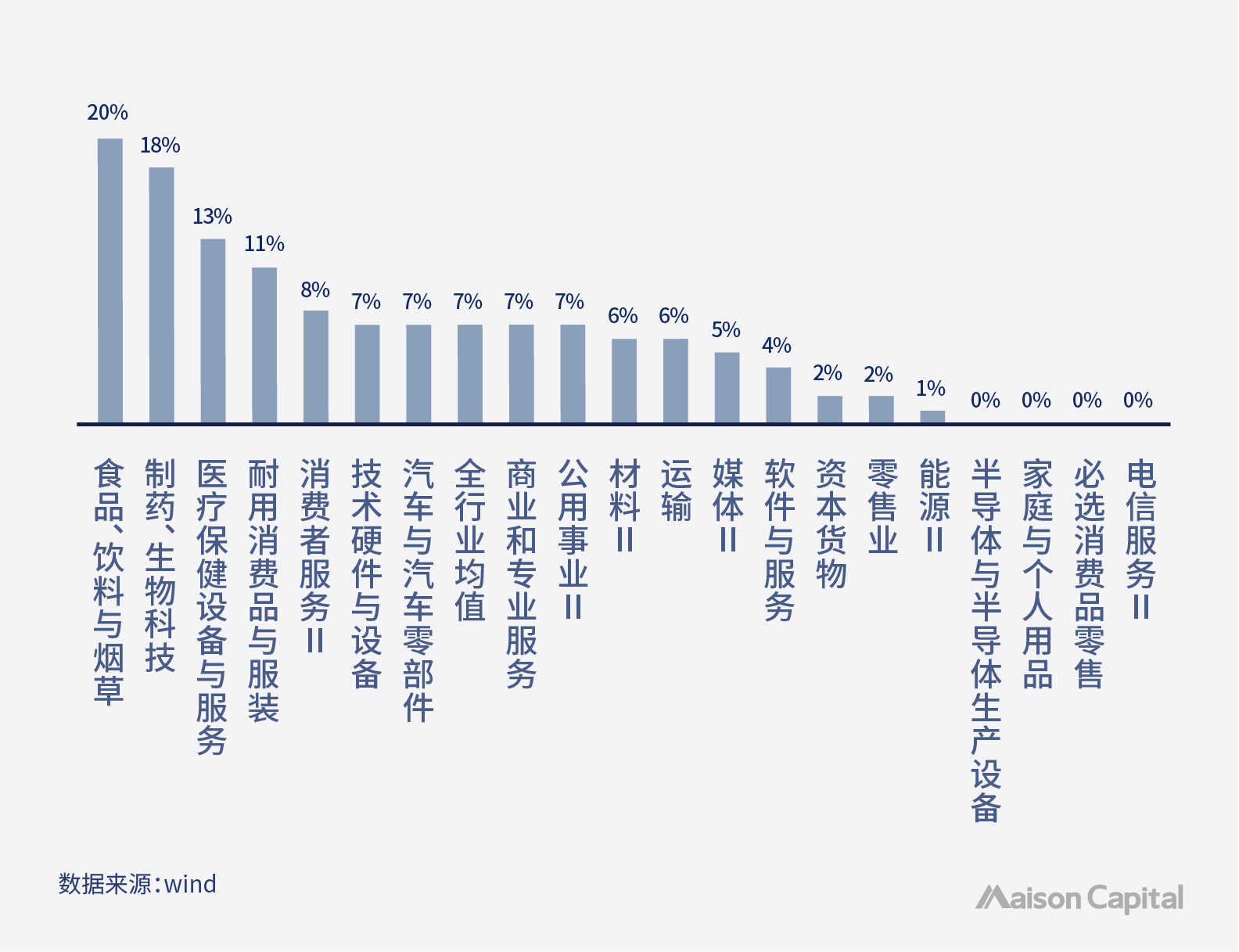

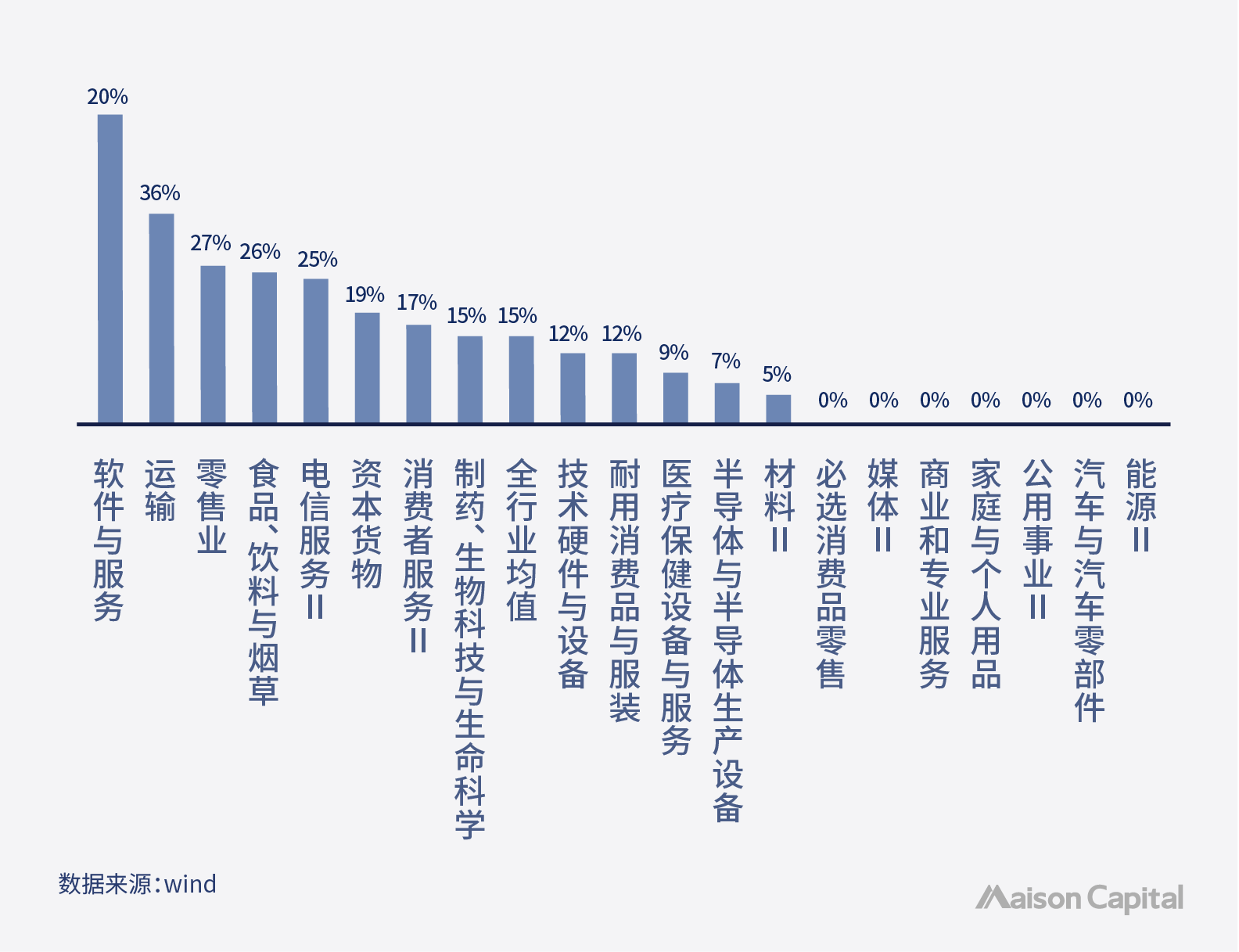

通过中美两国上市公司不同行业在过去10年的胜率(以胜率高于70%为例,此处的定义是指在过去十年跑赢业绩基准指数的年份超过7年的上市公司数量占对应行业的比重)比较,我们发现医疗、食品饮料、高端制造和零售领域是具备“双ALPHA”的投资主航道——即:行业本身容易选出长期、持续跑赢全市场业绩基准的优质标的。

我们对上述几个细分领域的洞察是:

(1)生物医药及医疗设备领域在未来具备长期系统性增长的机会;

(2)食品饮料行业由于总盘子稳定,产品容易推陈出新,做出差异化,我们能够在市场集中度提升的趋势中挖掘到较好的投资机会;

(3)高端制造领域则有望受益于全球高端制造领域日益向中国转移的结构性机会,从而给投资人带来高回报;

(4)零售行业的投资机会来自行业整合,集中度提升的大趋势,在投资中要求我们精选头部公司。

图4 中国十年胜率高于70%以上公司数占各自行业上市公司数的比重

图5 标普500十年胜率高于70%以上公司数占各行业上市公司数的比重

[1] 所有中国上市样本包括A股所有上市公司,H股所有主营业务在中国大陆的上市公司以及中概股,已剔除多地上市公司的重复项目。本文所有行业分类采用GICS一级和二级行业分类标准,中美可比。

[2] 此处数据系2019年底中国上市公司所处行业市值占比减去美国标普500对应行业市值占比

麦星投资自2009年成立麦星研究院,旨在为公司的长远发展持续积累商业案例,分析和总结商业实践中普遍性、规律性的认知,并结合最新实践适度推演,从而提高具体投资决策的效率与准确性,长期成为麦星伙伴交流商业认识与分享投资经验的平台。